¿Obsoletos, baratos y ante un -20% de turistas?

04. Dic, 2017

04. Dic, 2017  4 ComentariosImprimir:

4 ComentariosImprimir:

Hotel Maxx Royal en Belek (Turquía)

El nuevo récord de visitantes a Canarias viene acompañado de advertencias sobre la futura pérdida de un volumen importante de turistas, que viajarían hacia los destinos afectados hasta ahora por la inseguridad (Egipto, Turquía, Túnez). La semana pasada socios de la consultora Deloitte advirtieron, en el marco de la presentación del informe «The Hotel Property Handbook», que el escenario de inseguridad de los principales competidores de Canarias «no va a durar toda la vida y una recuperación de estos destinos puede suponer una caída del turismo en las Islas de 20 puntos porcentuales , lo que supondría bajar de un 87% de ocupación media a un 67%» (laopinion, 29.11). Además, según lo publicado, los consultores afirmaron que «Canarias es un destino turístico muy barato con una planta alojativa obsoleta» y que hay que «tratar de minimizar la dependencia del turoperador» (maspalomasahora, 28.11).

Veamos estas cuestiones con más detalle, pues a menudo ocurre que de unos informes redactados para toda España se hacen conclusiones que dan lugar a titulares genéricos, los cuales pueden distorsionar la realidad de alguna región turística en particular, como es Canarias:

¿Canarias tiene una planta alojativa obsoleta?

Suite-Hotel Santa Mónica, uno de los hoteles renovados en Gran Canaria durante los últimos años

Esto ya no se puede afirmar de esta manera general; hay que matizar un poco más las tipologías alojativas. En cuanto a las camas hoteleras el grado de renovación es bastante alto, nivel que también encontramos en las camas extrahoteleras regladas de explotación única, y que podría incluso haber sido mayor de no ser por las trabas burocráticas (ver laprovincia.es, 03.12). Sólo si consideramos las demás camas extrahoteleras (residenciales, alquiler vacacional, mixtas) encontramos parcialmente niveles altos de obsolescencia, en muchos casos por la imposibilidad de alcanzar acuerdos entre los propietarios para renovaciones. Pero, en general, los alojamientos han y siguen afrontando con éxito el reto de la rehabilitación. Donde se encuentra verdaderamente la obsolescencia es en las infraestructuras turísticas, sin que se perciban asignaciones presupuestarias suficientes para producir mejoras (ver post anterior «Paradojas turísticas»).

¿Minimizar la dependencia del turoperador?

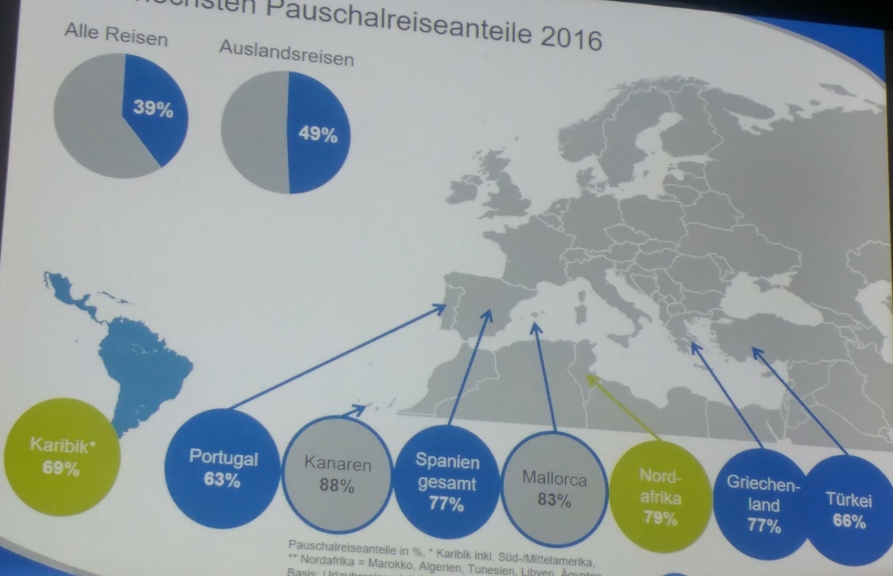

Canarias presenta la mayor cuota de viaje organizado en el mercado alemán con un 88% (fuente: presentación del Reisanlyse en la ITB 2017)

Este titular también hay que matizarlo. Si bien es cierto que Canarias tiene una cuota muy alta de reservas con paquete organizado (en el mercado alemán fue del 88% en 2016, según el ReiseAnalyse; ver cuadro anexo de la ITB 2017), no debemos olvidar que los TTOO han jugado un papel muy importante en la promoción y el desarrollo de los destinos canarios. Además, al reducir los clientes de TTOO comercializando de forma directa, se aumenta la dependencia de las aerolíneas low-cost, que han demostrado no ser tan fieles a los destinos como los TTOO; es cambiar una «dependencia» por otra quizás menos estable. Y con referencia al mito de que reservando por un turoperador «el gasto se queda en origen», cabe decir que los TTOO pagan sus reservas a los hoteles, es decir, que aunque el desembolso se efectúa en origen, no se queda en origen.

En definitiva, más que de cambiar radicalmente el tipo de organización del viaje, de lo que realmente se trata es de conseguir que el grado de fidelización del cliente sea mayor al dúo alojamiento & destino que al turoperador, de manera que la fidelidad del cliente esté garantizada ante posibles desvíos de intereses de los grandes operadores (ver post de este blog: «Los dos niveles de dependencia del turoperador»).

Canarias, ¿un destino barato?

Tampoco se puede afirmar esto así de forma general. Si preguntamos a los turoperadores nos dirán lo contrario, que los precios alojativos en Canarias han subido mucho durante los últimos años, derivado de una situación prácticamente monopolística. También la oferta paralela ilegal (alquiler vacacional en zonas turísticas), incluso la más obsoleta, está obteniendo altas rentas. Una cosa es el perfil medio de cliente que tenemos con el gasto turístico que efectúa (que a lo mejor contrasta con lo que nos gustaría tener), pero otra cosa diferente es el precio del paquete turístico canario en el comparativo internacional, que ya de por sí tiene el pluscoste añadido de tener un tercio más de tiempo de vuelo desde los principales mercados emisores, y que ya veremos por cuánto supera a los precios de lanzamiento de los competidores (ver comparativo de precios entre Canarias y Turquía en el I. Informe Catpe sobre competitividad turística, 2014, pp. 91-94).

¿Perderemos pronto un 20% de turistas?

¿Estamos ante el ‘pinchazo’ de otra burbuja económica?

Pues esto tampoco está tan claro. ¡Nótese que la pérdida de visitantes estimada por los consultores de Deloitte (-20%) es superior a la que sufrió Canarias en el 2009 (-13,4%)! Sin embargo, ahora no estamos ante una explosión de una burbuja económica, sino más bien ante la progresiva supresión del factor externo pasajero (la inseguridad en los destinos competidores) que había producido una plus-demanda artificial, pero a lo mejor resulta que buena parte de los «turistas prestados» ahora ya no son tan prestados. Todo dependerá del grado de fidelidad conseguido durante los últimos años y de la evaluación «precio-calidad-seguridad» del cliente.

Aunque no sea un ejemplo comparativo representativo (por volumen de destinos y época), cabe recordar que en 1991 la guerra de Yugoslavia contribuyó a un aumento del 14,5% de visitantes a Canarias en ese año, aumento que se mantuvo durante todos los años 90, sin un sólo retroceso, hasta que en el 2000 se inició un estancamiento en visitantes por entrar Canarias en su fase de madurez turística. En todo caso, si se produjese una caída acentuada de visitantes por la apertura de los destinos competidores, no tendría los mismos efectos que tuvo en el empleo en el 2009, principalmente porque no hay ahora tal asociación del crecimiento a la construcción.

Sea como fuere, que los competidores turísticos se recuperen es una buena noticia para la competitividad turística global. Lo mejor que puede ocurrir para la calidad ofertada es que todos los competidores trabajen a pleno rendimiento y sin distorsiones externas, de manera que cada uno compita con calidad de producto y precio y, en base a ello, reciba la demanda real que le corresponde.

————————————————————-

Informe relacionado:

«The Hotel Property Handbook Spain 2017», Deloitte, mayo 2017.

Noticias relacionadas:

«La renovación avanza, aunque lenta», enlaprovincia.es, 03.12.2017.

«El turismo roza su límite de crecimiento y de empleo», en laprovincia.es, 01.12.2017.

«Canarias necesita renovar su planta hotelera para incrementar sus precios», en laopinion.es, 29.11.2017.

«Los hoteles españoles deben renovarse o tendrán problemas, advierte Deloitte», en maspalomasahora.com, 28.11.2017.

Antonio Garzón Beckmann

Antonio Garzón Beckmann

Estupendo articulo que suscribo totalmente. El informe de Deloitte resulta bastante interesante y la interpretación que se publicó en la prensa sobre el mismo no tenía ningún atisbo de realidad. Desconozco si fueron conclusiones del consultor pero la publicación en portada de algún medio daba la impresión de cierto aire sensacionalista y poco riguroso.

Felicidades por tan clara explicación de la realidad.

¡Muchas gracias Nacho por tus comentarios! Un saludo.

Antonio,acertado,a punto y ante todo riguroso.

Muy buen post, contra las generalizaciones desinformadas.

Saludos cordiales

¡Muchas gracias Fernando! Saludos cordiales.