La vivienda en el modelo turístico

18. Nov, 2025

18. Nov, 2025  2 ComentariosImprimir:

2 ComentariosImprimir:

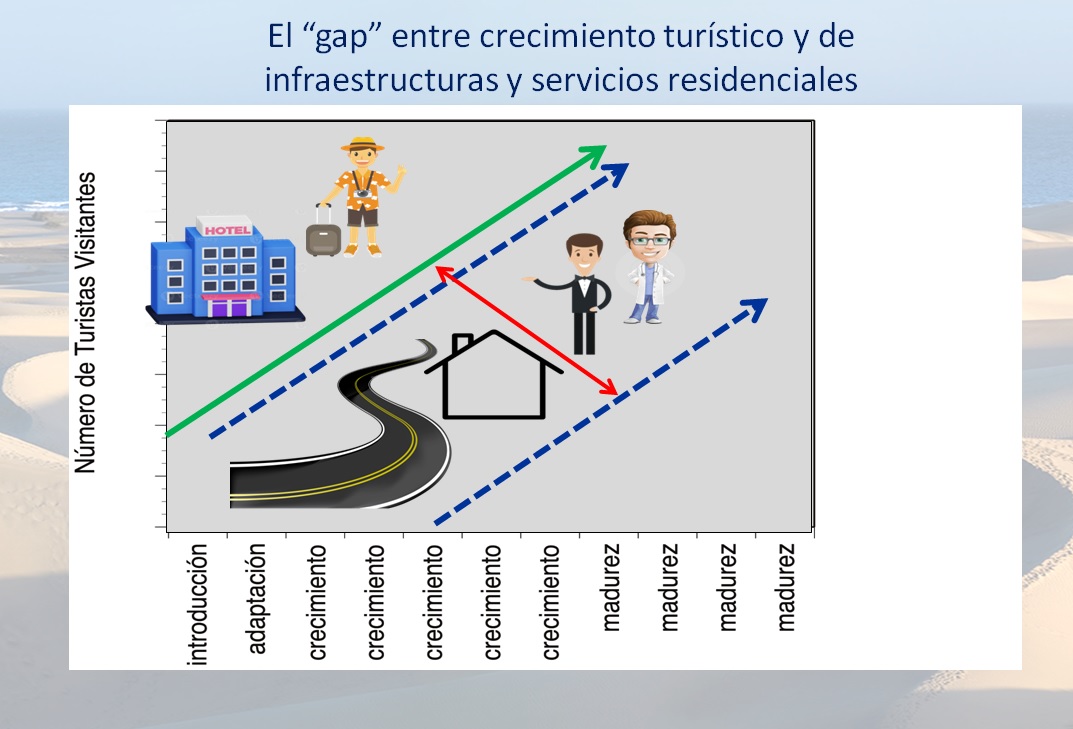

Durante los últimos años la sostenibilidad social del turismo se ha desequilibrado. Es lo que ocurre cuando el crecimiento turístico (capacidades alojativas, número de turistas) no va acompañado de un crecimiento paralelo de infraestructuras, viviendas residenciales y/o servicios residenciales acordes. Cuanto mayor sea dicha brecha («gap») entre ambos desarrollos, mayor será el desequilibrio social (ver ilustración).

Como mayor desequilibrador social identificamos en la primera parte del post la escasez de vivienda, que fue el tema de mi reciente exposición en el Congreso ACADUR 2025 del pasado 06 de noviembre, de la que resumo a continuación algunas ideas centrales:

La falta de vivienda como el mayor distorsionador social

Las manifestaciones del 2024 de una parte de la población contra el turismo, en el fondo, estaban basadas en un descontento social por la escasez de vivienda como argumento principal. Si analizamos el decálogo de la asociación ecologista paraguas de las manifestaciones, Ben Magec, vemos que de las 10 problemáticas identificadas 4 son del ámbito social -las otras 6 son ecológicas-, predominando en el ámbito social las reivindicaciones sobre la vivienda (ver puntos 8 y 9 del decálogo de Ben Magec).

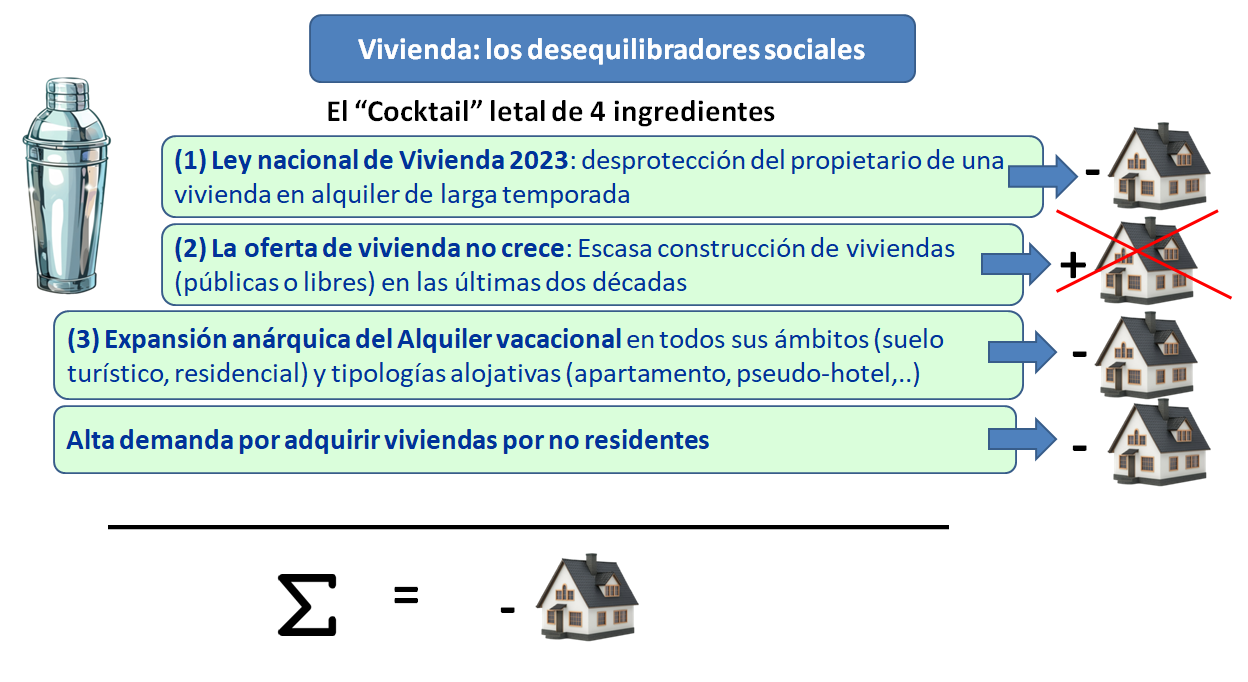

Las principales causas de la escasez de vivienda son cuatro: la Ley nacional de vivienda 12/2023 (que desprotege al propietario y resta viviendas del mercado por inseguridad), la nula construcción de viviendas en Canarias durante los últimos 20 años (que no permite que la oferta aumente), la expansión anárquica del alquiler vacacional (que resta viviendas del mercado) y la adquisición de viviendas por no residentes, principalmente extranjeros, con fines residenciales esporádicos, de temporada o permanentes en la jubilación (también resta viviendas). El balance de los cuatro factores son menos viviendas en el alquiler residencial de larga temporada, todo ello en un contexto de una población creciente.

Nos centramos a continuación en el alquiler vacacional. Con el fin de hacernos una idea del tamaño de la actividad, veamos la cuota alojativa potencial de las camas de alquiler vacacional en Gran Canaria y Tenerife:

Cuota del alquiler vacacional en la oferta de camas turísticas

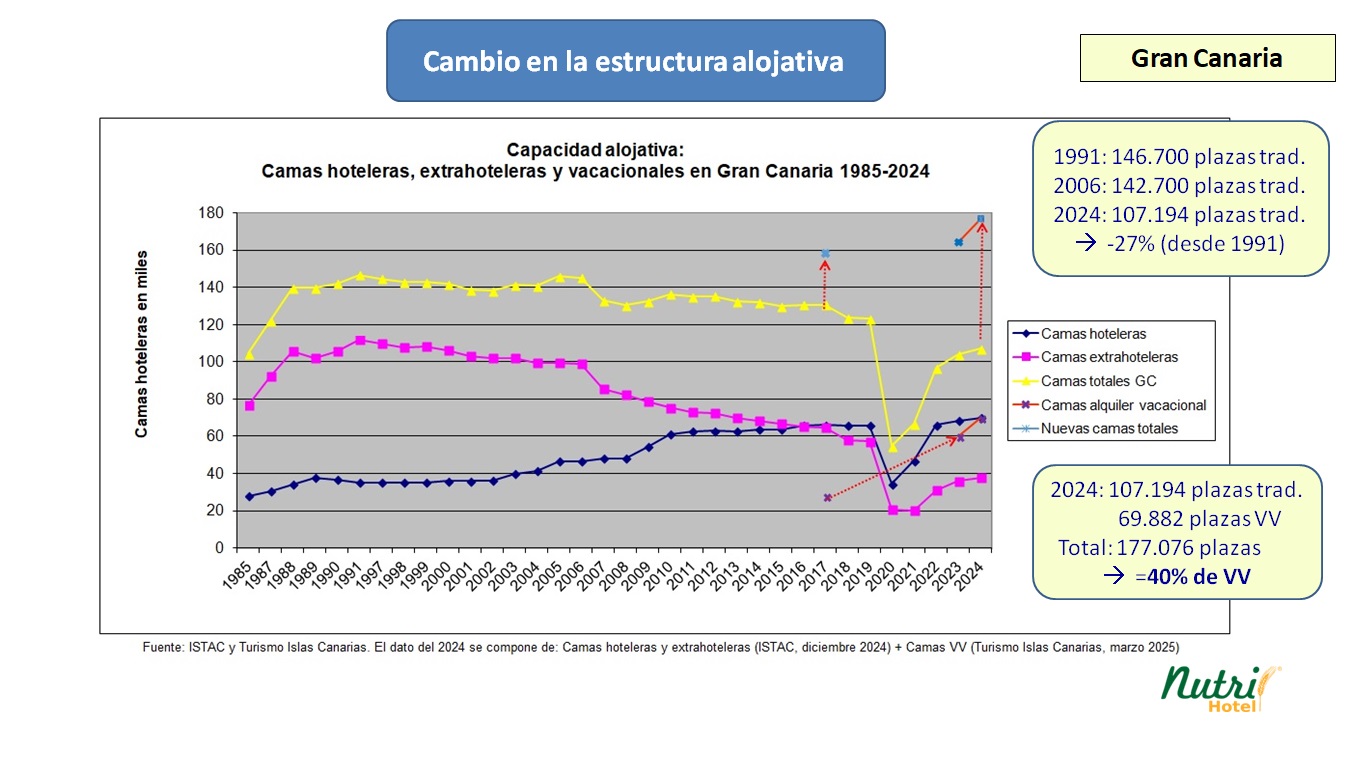

En el gráfico vemos a primera vista cómo en la evolución del tiempo desde los años 80 Gran Canaria ha ido perdiendo camas extrahoteleras (línea violeta) y ganando camas hoteleras durante la primera década de los 2000, que posteriormente prácticamente se estancaron. En el último récord turístico antes de la pandemia (2017) las camas extrahoteleras doblaban a las de alquiler vacacional (64.800 contra 24.700 vacacionales), pero después de la pandemia esta relación se ha invertido (2024: 37.611 contra 69.882 vacacionales).

El 2024 también es el primer año en que en Gran Canaria la capacidad de alquiler vacacional supera a las camas hoteleras: 69.583 camas hoteleras contra 69.882 vacacionales. La cuota del alquiler, con ello, se sitúa en un 40% de la capacidad alojativa total. La pérdida de plazas tradicionales de GC desde el registro más alto (1991) es de un 27% (39.500 plazas tradicionales perdidas). No obstante, el destino Gran Canaria suma en la actualidad una capacidad total potencial de casi 180.000 camas, más que nunca.

[Nota: La capacidad alojativa potencial del alquiler vacacional no cuadra con la cuota de las VV en la ocupación turística real (aprox. 30%). Ello se debe principalmente a dos razones: (1) durante los últimos años se han inscrito varias viviendas en el registro pero no están todas activas; (2) la ocupación media de personas por unidad vacacional es inferior a su capacidad potencial (p.ej. se alojan 2-3 personas en una unidad vacacional con capacidad para 4).]

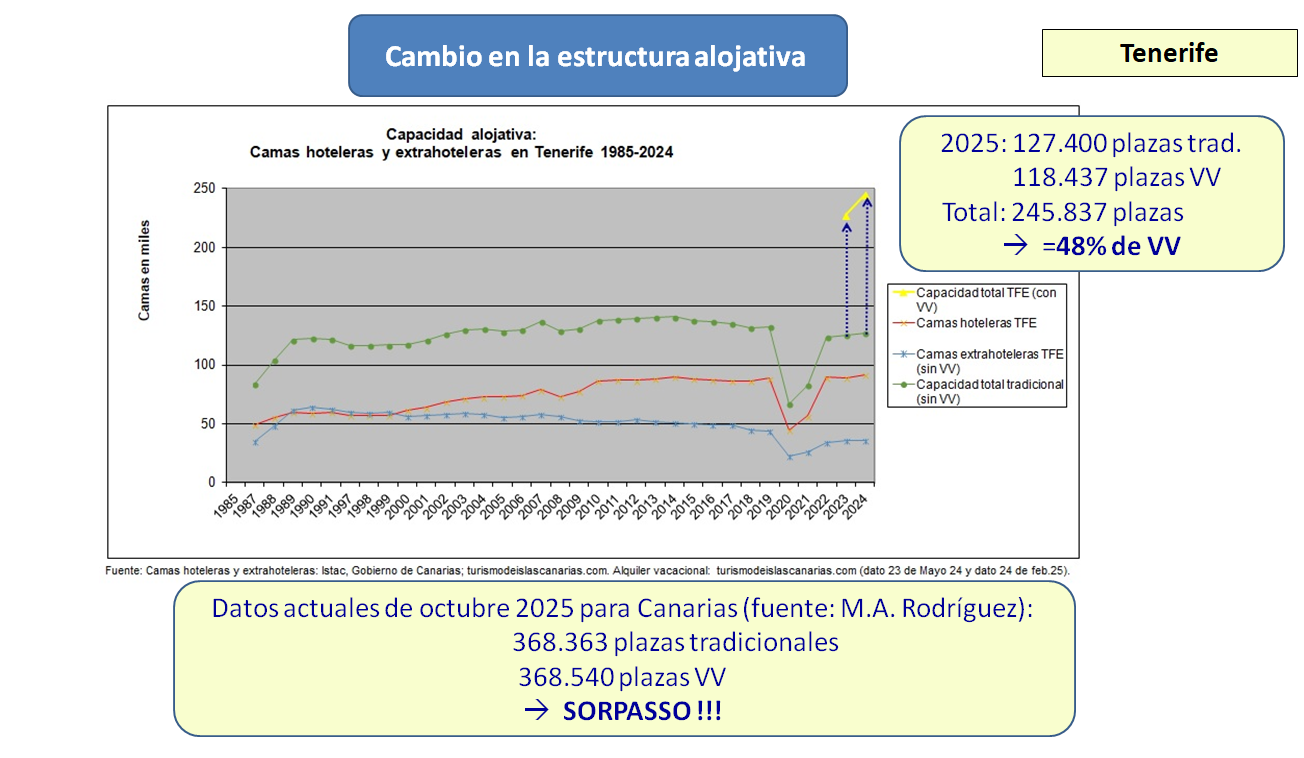

En Tenerife encontramos una proporción aún mayor. Ya en la salida de la pandemia se produjo el sorpasso de las camas de alquiler vacacional a las camas hoteleras (2023: 102.380 vacacionales frente a 89.320 hoteleras). En 2024 (dato de marzo 2025) las vacacionales aumentan a 118.437, mientras que las tradicionales (hoteleras + extrahoteleras) suman 127.400 (dato diciembre 2024), lo que supone una cuota del alquiler vacacional del 48%.

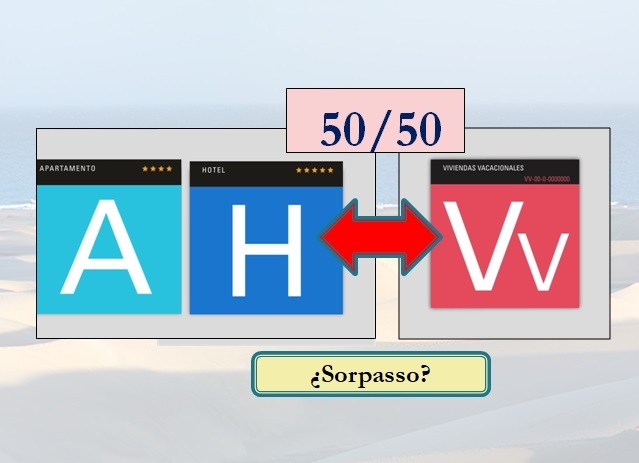

¡Sorpasso!: Y si nos vamos a los datos más actuales de octubre de 2025, expuestos en la ponencia magistral de Miguel Ángel Rodríguez (Director de Ordenación Turística del Gobierno de Canarias) en el Congreso Canarias Avanza (30.10.25), la capacidad total agregada de Canarias del alquiler vacacional supera ya a la capacidad tradicional: 368.540 plazas VV contra 368.363 plazas tradicionales. Y ello nos lleva a la siguiente pregunta:

¿Una cuota de 50/50 es rentable para un destino turístico?

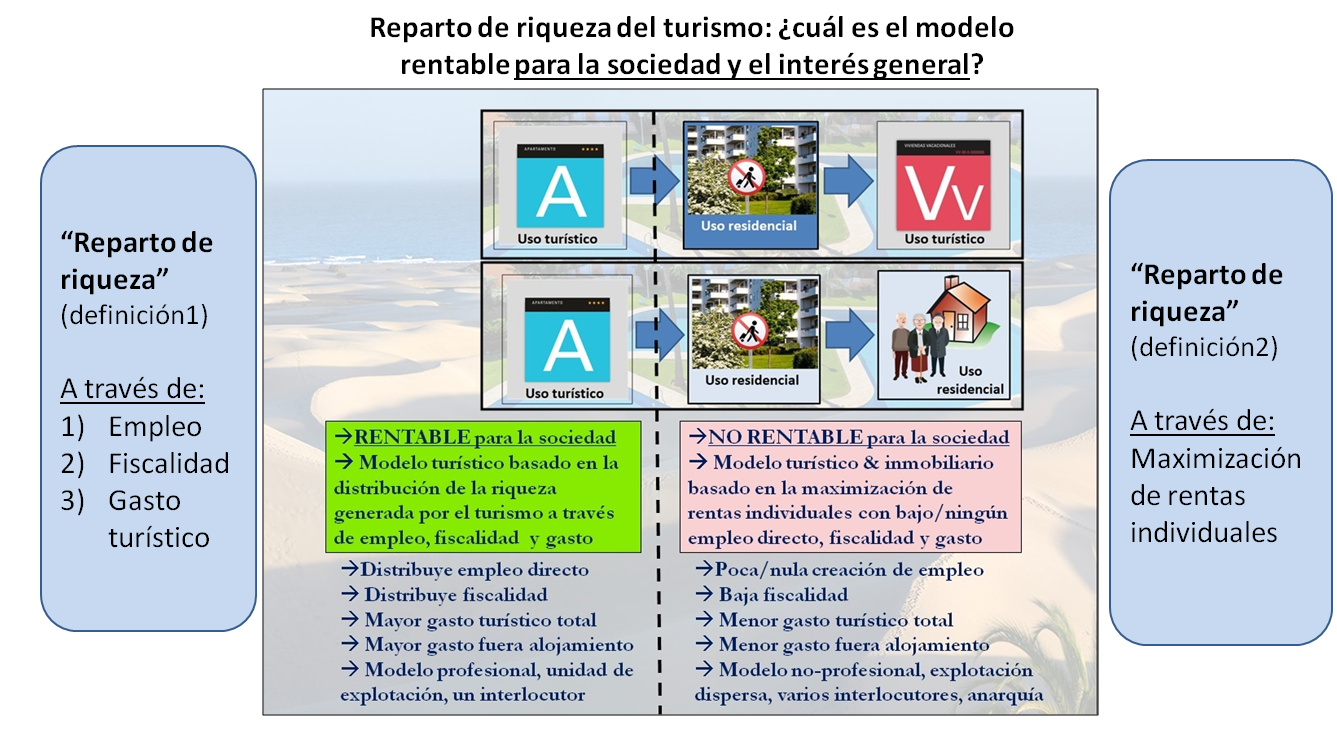

En los últimos años se ha extendido el mito de que el alquiler vacacional «democratiza los beneficios del turismo» y contribuiría al «reparto de riqueza», tanto que varios medios lo han convertido en una supuesta realidad turística. No obstante, ¿es realmente rentable para el interés general del destino un modelo basado en la maximización de rentas individuales?

Si bien se maximizan las rentas individuales de los propietarios de objetos de alquiler vacacional, el hecho es que NO contribuye a la riqueza de un destino en la medida en que los hace nuestro modelo tradicional, básicamente por tres razones económicas (aparte de las implicaciones sociales, como la distorsión del mercado inmobiliario y la gentrificación):

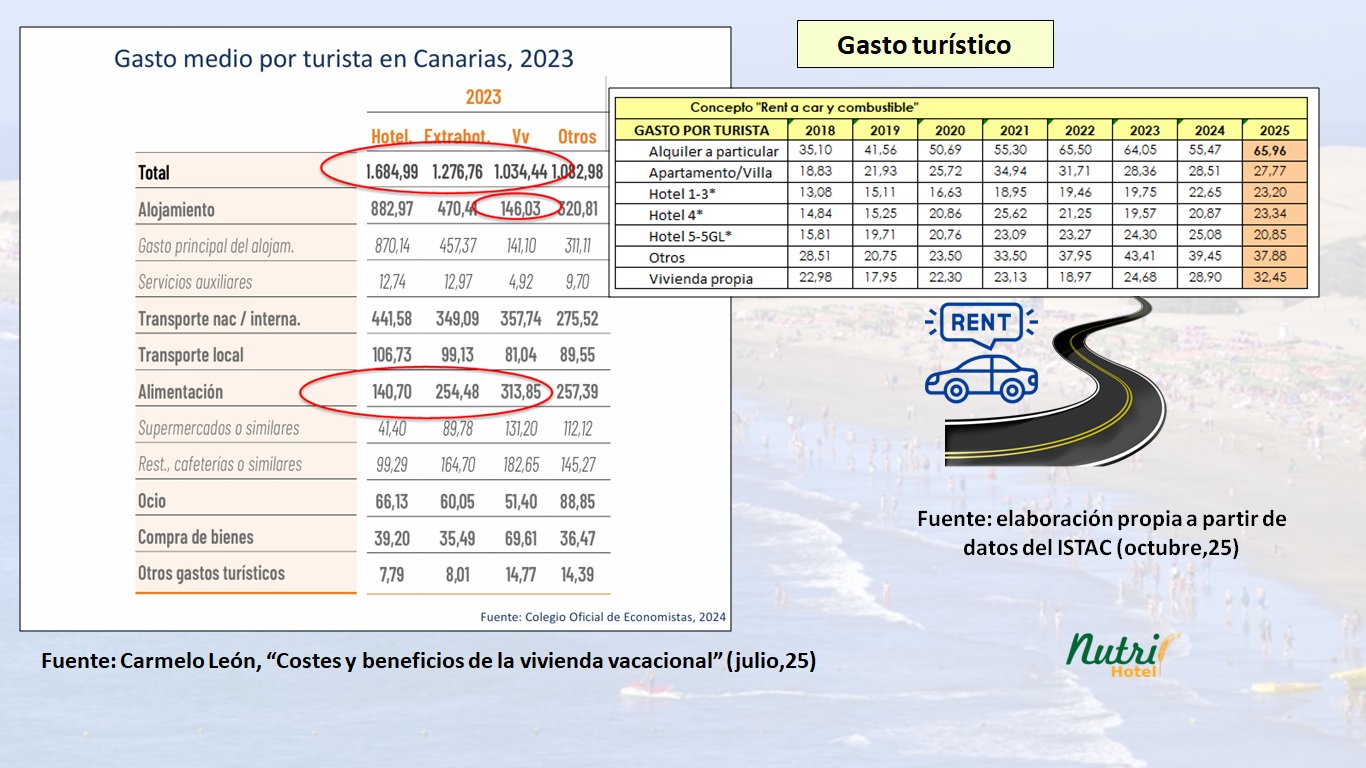

(1) Menor gasto turístico de las VV

Los turistas alojados en viviendas vacacionales llevan asociados un menor gasto turístico, como muestra el siguiente comparativo:

No obstante, hay algunas partidas concretas donde los turistas de VV realizan un mayor gasto, como es, por ejemplo, el gasto en «supermercados o similares». Por otro lado, hemos profundizado en la pregunta específica que se les hace a los turistas en la encuesta del ISTAC sobre su gasto en el coche de alquiler, desglosándolo por tipología alojativa y obteniendo un mayor gasto del cliente VV en rent a car que los clientes de hotel (65,96€ contra 20,85-23,20€ de gasto/turista en 2025), es decir tres veces más que el cliente hotelero (1-5 estrellas).

Si aislamos los gastos efectuados fuera del alojamiento, vemos que el cliente de alquiler vacacional también es el que menor proporción de gasto tiene en el total (16% de las VV, contra 58% del cliente de hotel y 26% del cliente extrahotelero). Fuente: ver mito nr.3 en: «10 falsos mitos que se consolidan en la realidad turística».

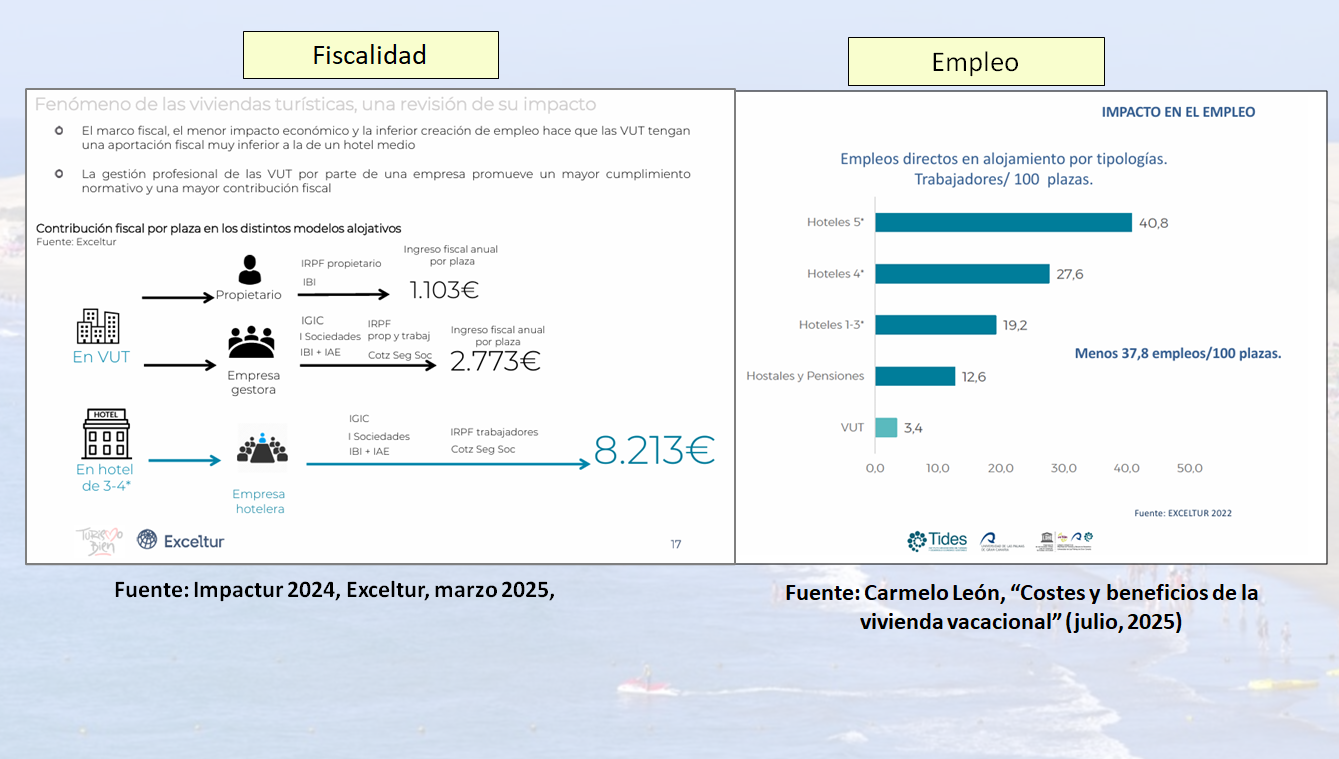

(2) Menor tributación de las VV

Tanto en tributación como en creación de empleo las VV tienen una bastante menor aportación que las camas hoteleras. Según Impactur 2024 (Exceltur), una cama de VV, si es gestionada independientemente, contribuiría fiscalmente un 13,4% de lo que tributaría una cama de un hotel de 3-4 estrellas y, si estuviese gestionada profesionalmente por una sociedad, su contribución aumentaría al 33,8% de la de una plaza hotelera de 3-4 estrellas.

(3) Menor creación de empleo de las VV

De la misma manera, la creación de empleo directo en los alojamientos es significativamente menor: 3,4 trabajadores/100 plazas en la VV contra 27,6 plazas/100 plazas en el hotel de 4 estrellas y 40,8 plazas en el hotel de 5 estrellas. (Ver imagen del anterior punto)

Conclusión: Todo ello nos sugiere que un modelo basado en la maximización de las rentas individuales de propietarios de VV no es rentable para un destino cuando la cuota de dicha modalidad de explotación adquiere grandes dimensiones, y mucho menos cuando ya se sitúa en el 50/50. Un planificador turístico responsable jamás habría apostado por dicha proporción, la cual es un resultado no deseado de muchos años de no-intervención y de una permisividad ante una jungla a la que, sin duda, hay que ponerle puertas y retrotraer parcialmente. En este camino, nos topamos con una problemática:

¿Vuelta de la VV al mercado de alquiler de larga temporada?

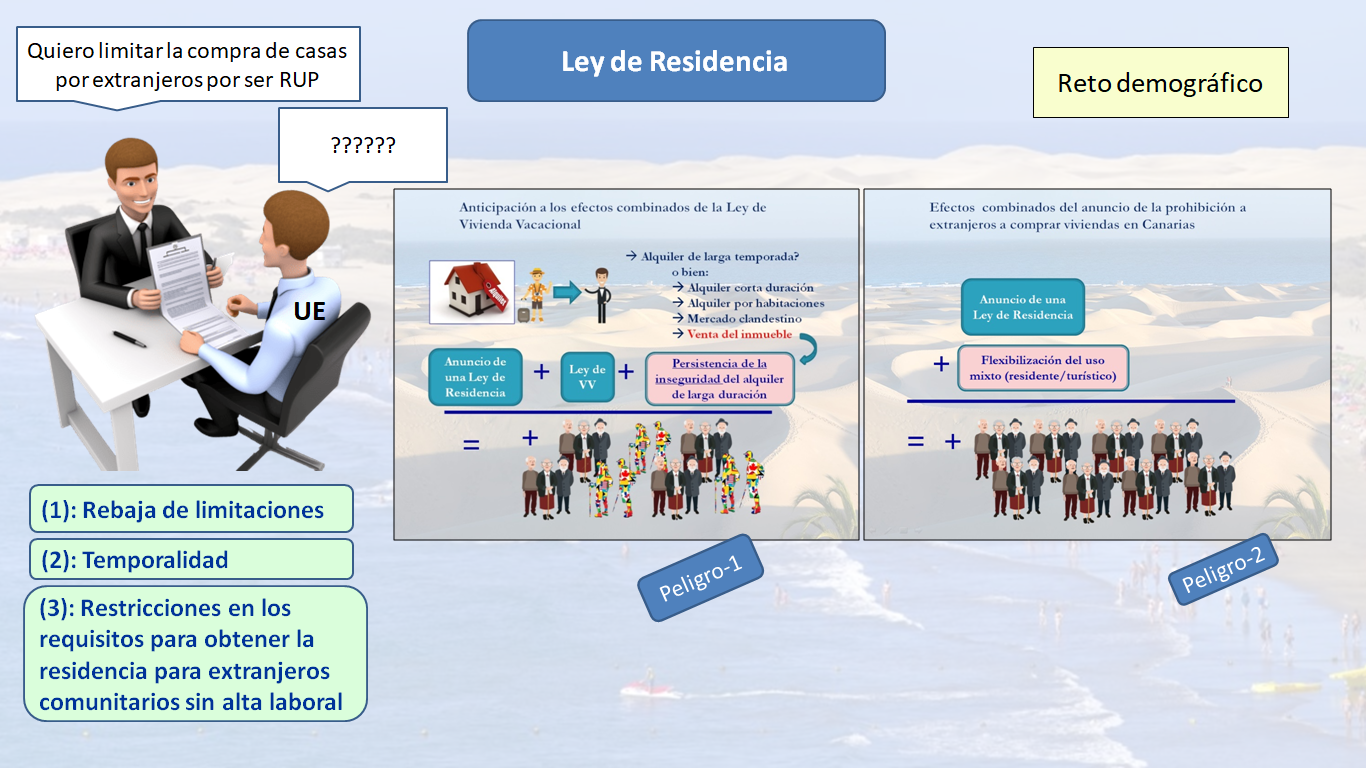

Pues va a ser poco probable mientras siga vigente el ingrediente nr.1 de nuestro «cocktail letal» (ver arriba): la Ley de Vivienda 2023. Además, estamos hablando de propietarios con perfiles empresariales, o que han ido adquiriendo ese perfil, y que, lógicamente, se guían por la rentabilidad, la cual podrían buscar -en el caso de viviendas en zonas residenciales– en otras modalidades como el alquiler de temporada o el alquiler por habitaciones, o, quizás la más probable, la venta del inmueble a extranjeros.

En el caso de VV en zonas turísticas, en las que se promueva un uso mixto en su planeamiento (en contra de la normativa actual vigente), ello también podría resultar en la venta masiva a nuevos residentes extranjeros con fin residencial, normalmente de un perfil de más edad. Justamente estos procesos de residencialización fueron denominados como «no rentables para la sociedad» por el Prof. Carmelo León (ULPGC) por sus enormes costes de oportunidad (ver en: «La residencialización turística no es rentable»).

Por tanto, para prevenir una venta masiva de inmuebles a extranjeros (tanto viviendas en zonas residenciales como turísticas) se hace necesaria una ley de residencia que limite la compra de viviendas a no residentes (que no vayan a trabajar en Canarias). No parece tener lógica pedir la prohibición permanente para la adquisición de cualquier inmueble sin un compromiso público claro de gestionar la vivienda. De ahí que la petición de excepción en la UE tendría que ir vinculada, al menos, a tres compromisos (ver punto 7 de post anterior).

Conclusiones

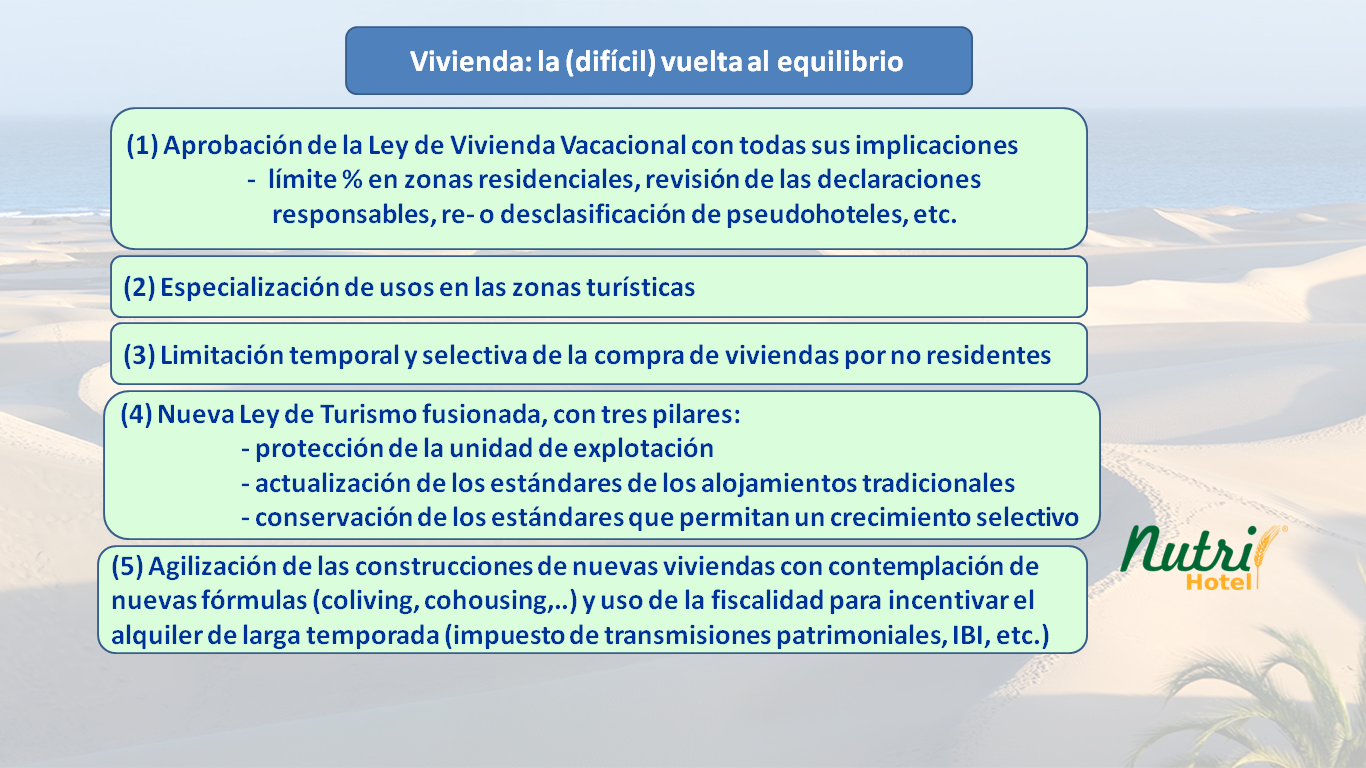

En definitiva, todo ello conduce a la necesidad de considerar el ámbito social en la planificación turística estratégica. Este ámbito evidencia en la actualidad un desequilibrio, principalmente causado por el factor «vivienda», lo cual requiere actuaciones desde varios ángulos para volver al equilibrio.

Retomando la frase de apertura de la primera parte esta trilogía «A nice place to live is a nice place to visit» del Dr. Jafar Jafari, tenemos que verla como un serio aviso: cuando un lugar deje de ser bonito para vivir, o no encontremos donde vivir, tarde o temprano dejará de ser bonito para visitar. Y, teniendo en cuenta las conclusiones de la segunda parte del post sobre la relevancia agregada del turismo en el empleo en Canarias (¡89%!), si el lugar deja de ser bonito para visitar, nos quedaríamos sin alternativa económica.

———————————-

Agradezco la invitación de la organización de ACADUR a participar en el congreso (05-07.11.2025), en el cual cada mesa y ponencia ha sido muy enriquecedora. Ha sido un placer compartir la mesa de debate con María José Estrada (Profesora de Derecho Mercantil de la ULPGC) y Matías González (Profesor de Economía Aplicada de la ULPGC y miembro del TIDES), moderada por Esther Falcón (Profesora de Economía Financiera de la ULPGC).

Esta es la TERCERA parte de la serie «Sostenibilidad social del turismo»:

1ª parte: «Equilibrio social, distorsionadores y relato turístico» (Canarias Avanza, 30.10.25)

2ª parte: «La relevancia agregada del turismo en la economía canaria»

3ª parte: «La vivienda en el modelo turístico» (conclusiones congreso Acadur, 06.11.25)

Artículos o noticias relacionadas:

«Sorpasso en el sector turístico: La vivienda vacacional supera por primera vez en Canarias a las plazas de hoteles y apartamentos», en canarias7.es, 07.11.2025.

«La odisea turística», Silvia Fernández, en canarias7.es, 14.11.2025.

«Entrevista a Jessica León, Consejera de Turismo y Empleo del Gobierno de Canarias», en laprovincia.es, 14.11.2025.

«La ley de vivienda vacacional recortará los pisos turísticos en Canarias de 72.828 a 9.500» ,en canarias7.es, Silvia Fernández, 12.11.2025.

«El vacacional acapara el 34% de las camas turísticas y genera el 15% de los ingresos», en canarias7.es, Silvia Fernández, 21.11.2025.

Antonio Garzón Beckmann

Antonio Garzón Beckmann

Muy interesante toda esta serie de artículos con análisis documentados, desmitificadores y brillantes. Muchas gracias por ofrecerlos gratis en abierto.

Muchas gracias por el comentario Don Rodolfo!