ITB 2018 (2): Turquía

17. Mar, 2018

17. Mar, 2018  0 ComentariosImprimir:

0 ComentariosImprimir:

El retorno de los competidores (1)

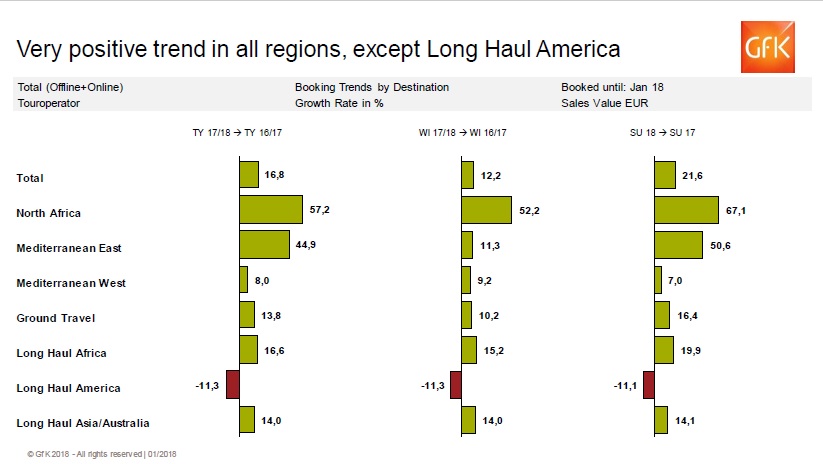

Las previsiones de reservas para el 2018 se prevén positivas para casi todas las regiones turísticas con una media de crecimiento del 17%, según un informe del GfK. Las regiones que más van a crecer en 2018 son los destinos del este del Mediterráneo (Grecia, Turquía,..) con un 67% en verano y el Norte de África (Egipto, Túnez,..) con un 51% en verano. Incluso el Mediterráneo occidental (España, Italia,..) seguirá creciendo un 8%. A nivel global se vislumbra sólo una región perdedora, que es Norteamérica por el «efecto Trump» con un retroceso de reservas del 11% (ver post de Xavier Canalis «Nada frena al turismo…excepto Donald Trump»).

Las previsiones de reservas para el 2018 se prevén positivas para casi todas las regiones turísticas con una media de crecimiento del 17%, según un informe del GfK. Las regiones que más van a crecer en 2018 son los destinos del este del Mediterráneo (Grecia, Turquía,..) con un 67% en verano y el Norte de África (Egipto, Túnez,..) con un 51% en verano. Incluso el Mediterráneo occidental (España, Italia,..) seguirá creciendo un 8%. A nivel global se vislumbra sólo una región perdedora, que es Norteamérica por el «efecto Trump» con un retroceso de reservas del 11% (ver post de Xavier Canalis «Nada frena al turismo…excepto Donald Trump»).

Según los datos facilitados en la ITB por Stefan Nigg, analista de GFK, las reservas de paquetes turísticos para el verano muestran los siguientes crecimientos para los destinos competidores que habían perdido visitantes en años anteriores: Turquía +67%, Grecia +40%, Egipto +59% y Túnez +78%. Sin embargo, ello no implica que las previsiones para los destinos españoles sean negativas: Baleares +4,8%, Canarias +7,8%, Costas península de España +7,8%.

Según los datos facilitados en la ITB por Stefan Nigg, analista de GFK, las reservas de paquetes turísticos para el verano muestran los siguientes crecimientos para los destinos competidores que habían perdido visitantes en años anteriores: Turquía +67%, Grecia +40%, Egipto +59% y Túnez +78%. Sin embargo, ello no implica que las previsiones para los destinos españoles sean negativas: Baleares +4,8%, Canarias +7,8%, Costas península de España +7,8%.

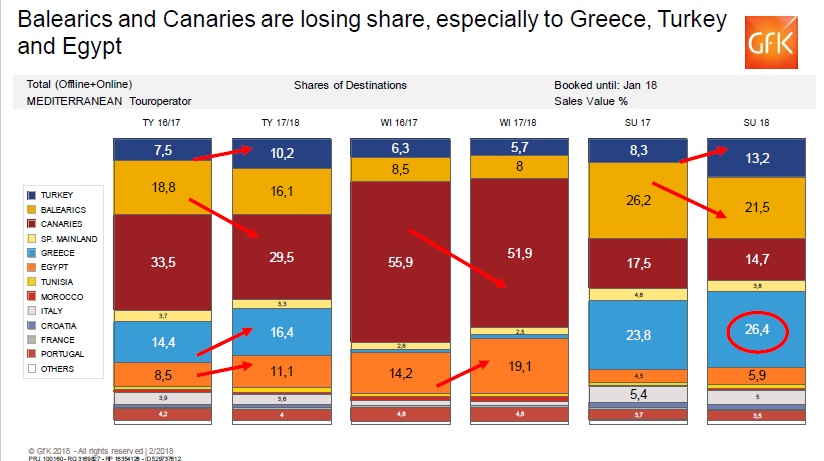

Evolución de las cuotas de mercado 2017/18

En las cuotas de mercado podemos observar interesantes evoluciones. Si nos fijamos en los dos archipiélagos españoles, vemos que Canarias baja en invierno 2017/18 de una cuota de mercado del 55,9% a 51,9% (en verano de 17,5% a 14,7%) y Baleares baja en verano de 26,2% a 21,5%, pero ambos retrocediendo desde cuotas de mercado muy altas. Mientras tanto, Egipto aumenta su cuota en invierno de 14,2% a 19,1% y de 4,5 a 5,9% en verano, Grecia se perfila como ganador del verano con una cuota prevista del 26,4%. A su vez, Turquía da un importante salto de 8,3% a 13,2% de cuota en verano, si bien aún queda lejos de cifras de años pasados en los que llegó a tener una cuota del 25%.

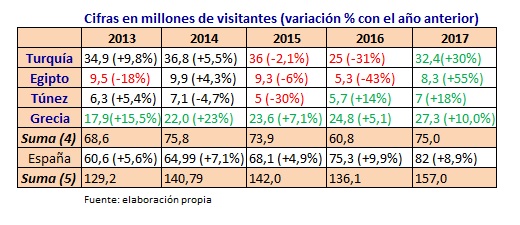

¿Pérdida de cuota compatible con nuevo crecimiento? Así es. Si bien se prevé para el 2018 una pérdida de cuota para los archipiélagos españoles, ésta va vinculada a un nuevo crecimiento, lo que se explica porque el «pastel turístico» se hace más grande (en la primera parte del post comentaba la previsión global de aumento de viajes). Cuando comparamos cifras de visitantes no debemos olvidar el enorme volumen de España, que en 2013-2015 suma casi la misma cantidad que Turquía, Egipto, Grecia y Túnez juntos y los llega a superar en 2016 por 15 millones y en 2017 por 7 millones (ver tabla adjunta).

Nótese que en 2017, a pesar de aumentos (hasta 55%) de estos cuatro competidores, España mantiene su tasa de crecimiento del 9% (+7millones de visitantes). Es decir, el volumen conjunto de visitantes a estos 5 países (incluida España) aumenta del 2013 al 2017 en 31 millones (+24%), lo que corrobora que el «pastel turístico» crece. Con ello vemos que la teoría de un “pastel” constante y unos turistas “prestados” que fluctúan de un destino a otro no se corresponde con este año, en el cual se prevé que todos ganen.

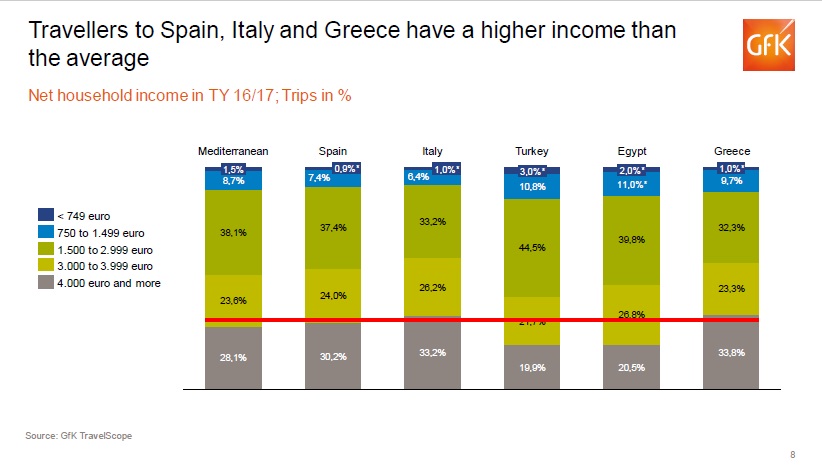

En cuanto al poder adquisitivo de los viajeros por destinos se observa que el segmento con mayores ingresos (hogares con ingresos netos>4000€/mes) tiene una presencia del 30% en España y del 33% en Italia y Grecia, mientras que es bastante menor en Turquía con 19,9% y Egipto con 20,5% (datos del GfK basados en los viajes 2016/17), teniendo en estos dos destinos una mayor presencia los segmentos de hogares con ingresos inferiores.

En cuanto al poder adquisitivo de los viajeros por destinos se observa que el segmento con mayores ingresos (hogares con ingresos netos>4000€/mes) tiene una presencia del 30% en España y del 33% en Italia y Grecia, mientras que es bastante menor en Turquía con 19,9% y Egipto con 20,5% (datos del GfK basados en los viajes 2016/17), teniendo en estos dos destinos una mayor presencia los segmentos de hogares con ingresos inferiores.

Veamos ahora algunos detalles destacados de los destinos más perjudicados por la inseguridad (o por la llegada de inmigrantes. en el caso de Grecia) durante los últimos años:

Turquía: ¿cómo evoluciona su planta hotelera?

En posts de anteriores ediciones de la ITB habíamos visto como la planta hotelera en la Riviera turca había aumentado de forma constante acoplada a una demanda creciente de forma ininterrumpida… hasta el 2015. El 2016 (-31% de turistas) ha sido el peor año de la historia turística para Turquía; las consecuencias fueron habitaciones vacías, obras paradas y una temporada acortada (muchos hoteles cerraron fuera de la temporada alta).

En el 2015 la principal región turística de Turquía, Antalya, crecía con 35.000 camas nuevas (FVW, 02/18). El derrumbe de los visitantes durante 2016 y 2017 frenó este boom de construcción; muchas obras fueron paradas y proyectos previstos en vías de ejecución fueron congelados. “Con la bajada de visitantes se suprimieron las subvenciones para nuevos proyectos. Ahora mismo no se mueven inversiones” comenta Erkan Yagci, propietario del Concorde Resort DeLuxe y Presidente de la patronal hotelera Aktob. “Actualmente se mueve poco en el mercado hotelero en cuanto a nuevas aperturas”, afirma asimismo Dieter Reiser (Bentour). Sin embargo, la palabra “poco” en términos turcos no es lo mismo que para nosotros en Gran Canaria, donde en los últimos 10 años las aperturas se pueden contar con los dedos de una mano. De hecho, en la región de Antalya abrieron en 2017 unas 10.000 nuevas camas de proyectos en curso, casi todas de grandes cadenas. Recordemos que en la Riviera Turca hay varias cadenas locales con 5-15 hoteles (por ejemplo: Delphin, Rixos y Crystal) que disponen de reservas para afrontar una crisis pasajera y terminar proyectos o aprovechar para renovar. De ahí que veamos también en el 2018 algunas nuevas aperturas y, sobre todo, varias reaperturas de objetos renovados completamente mutados en cuanto a sus conceptos vacacionales. Un ejemplo de ello son las cuatro reaperturas en 2018 de TUI con productos reposicionados: TUI Blue Marmaris (Egeo), TUI Masmavi Magic Life (Belek), TUI Life Family (Sarigerme) y Best Family Beach (Belek),

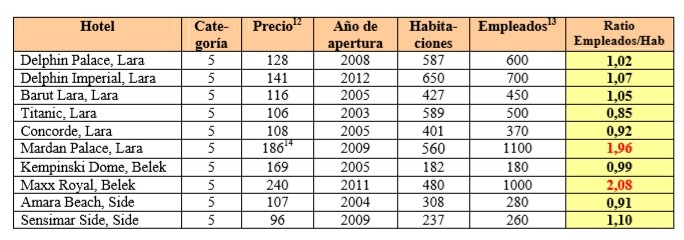

Ratios de Turquía en empleados por habitación (Informe CATPE de competitividad turística, 2014)

Además, en los conceptos hoteleros se observa una diversificación e interesantes innovaciones. En Turquía, conocida principalmente por su espectacular oferta para familias, ya hace unos años van aumentando también los productos adult-only con interesantes variantes, como el Lujo Hotel Bodrum con un All-Inclusive-a-la-carta. En todo ello, los hoteleros turcos afirman mantener su conocida relación calidad-precio con su alto estándar de servicios. Recordemos que los ratios de personal de los hoteles turcos, según el I. Informe CATPE de competitividad turística (2014), duplican a los ratios españoles con 0,9-1,10 empleados por habitación en la categoría 5* “normal” (y unos 2,0 empleados por habitación en la categoría de lujo). Estos mayores ratios neutralizan gran parte de la ventaja competitiva que obtiene Turquía por sus costes salariales. Si a ello le sumamos mayores costes en determinados consumos (alcohol y algunos tipos de carne son más caros) y mayores costes energéticos (aire acondicionado 24h en verano) no estamos, en definitiva, ante una estructura de coste muy diferente. En cuanto a los precios de venta, Turquía sí ha efectuado para este año una agresiva campaña con descuentos de early booking del 25-35% (ver post anterior “¿Está Turquía tirando los precios?”).

En definitiva, mientras que en destinos como Canarias se debate sobre moratorias turísticas y bloqueos de planes de modernización para la renovación, en Turquía no pierden el tiempo y retornan al mercado con conceptos innovadores y hoteles nuevos o renovados. Y resulta interesante cómo ven la relación entre renovación y expansión:

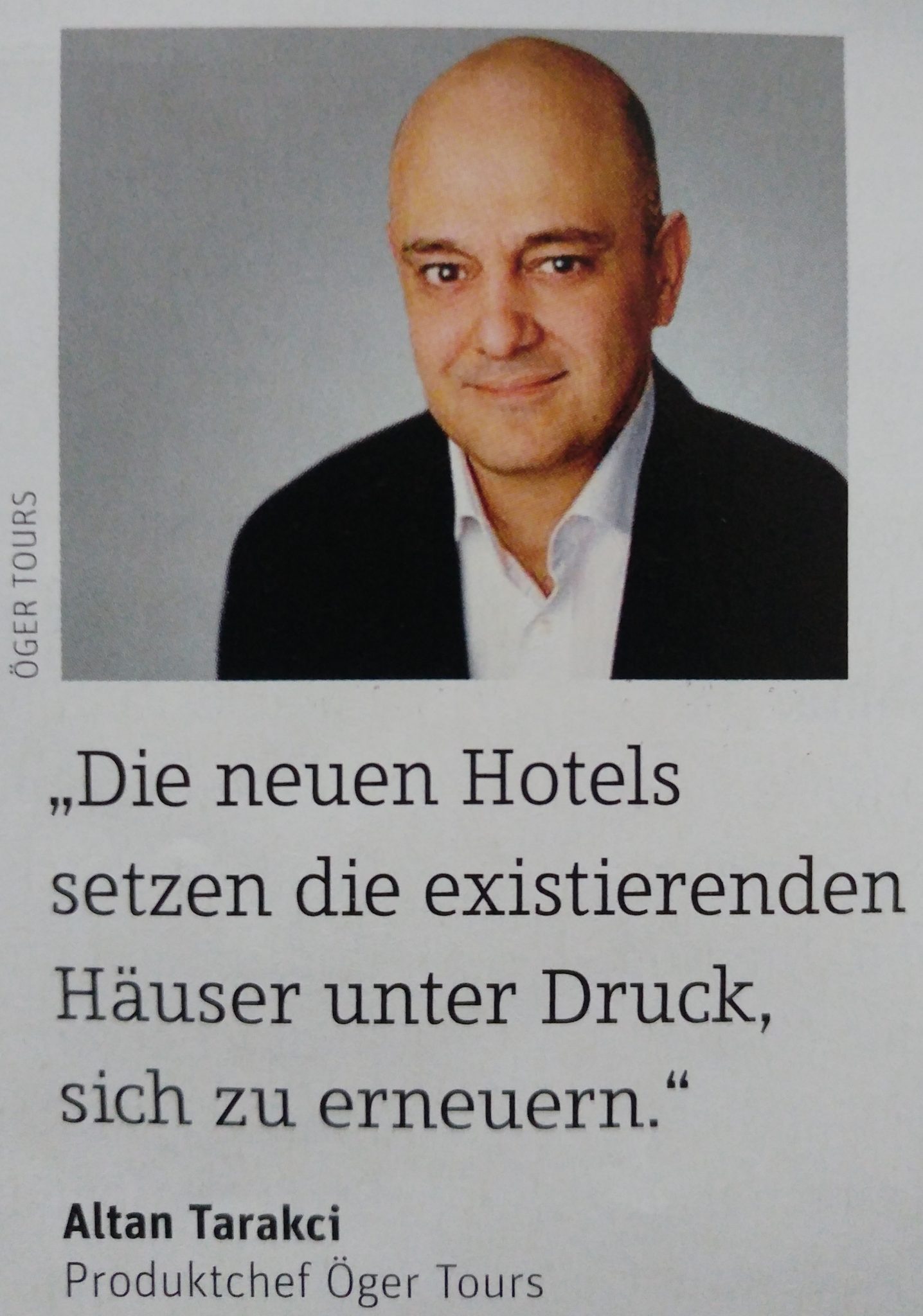

«Los hoteles nuevos ejercen presión sobre los hoteles existentes para renovarse». Fuente: FVW 02/18

«La constante apertura de nuevos hoteles ejerce una presión sobre los hoteles existentes para renovarse y mantenerse actualizados» constata Altan Tarakci, Director de Producto de Öger Tours. Nótese que esta afirmación es totalmente opuesta al eslogan canario «la derogación de la moratoria turística frenaría la rehabilitación» con el que los políticos canarios han pretendido justificar durante las últimas dos décadas la prohibición de la construcción de nuevas camas.

Y los turcos, una vez reactivada la demanda, ya están hablando de planes de nuevo crecimiento de camas: “En 2020 aparecerán con toda seguridad en Turquía nuevos hoteles; hay demanda para nuevas capacidades” afirma Hicabi Ayhan (FTI). “Turquía prevé aumentar los visitantes de los actuales 32,4M en 2017 a 60M en el 2023. Ahora las inversiones duermen, pero, si todo va bien, en dos años se reactivarán” constata el Presidente de la Asociación hotelera Aktob.

Turquía se presentó en la ITB de Berlín de nuevo con un impresionante stand que ocupaba la mayor parte del pabellón 3. En cuanto al eslogan principal, Turquía repitió por segundo año el “Immer wieder schön” (“siempre bonito de nuevo”), dejando en segunda línea su tradicional «Home» («hogar»). El nuevo eslogan también alude a la hospitalidad natural turca y a la asiduidad del turista alemán a Turquía, que, recordemos (y al margen de las desaveniencias diplomáticas del 2016), es un país hermano por la gran población turca residente en Alemania.

Turquía se presentó en la ITB de Berlín de nuevo con un impresionante stand que ocupaba la mayor parte del pabellón 3. En cuanto al eslogan principal, Turquía repitió por segundo año el “Immer wieder schön” (“siempre bonito de nuevo”), dejando en segunda línea su tradicional «Home» («hogar»). El nuevo eslogan también alude a la hospitalidad natural turca y a la asiduidad del turista alemán a Turquía, que, recordemos (y al margen de las desaveniencias diplomáticas del 2016), es un país hermano por la gran población turca residente en Alemania.

En la siguiente parte del post veremos algunas cuestiones destacadas de la evolución de Egipto, Túnez y Grecia.

————————————————————

Este es el segundo post sobre temas destacados de la ITB 2018:

1ª parte: Tendencias turísticas

2ª parte: El retorno de los competidores (1): Turquía

3ª parte: El retorno de los competidores (2): Egipto, Túnez y Grecia

4ª parte: Recetas contra el overtourism

Noticias relacionadas:

«Turquía: los hoteles de todo incluido que desafían a España”, Xavier Canalis, Hosteltur.com, 09.03.2018.

“Los TTOO aumentan capacidad en Turquía”, Hosteltur.com, 07.03.2018.

“Nada frena al turismo…menos Donald Trump”, Xavier Canalis, Hosteltur.com, 08.03.2018.

Antonio Garzón Beckmann

Antonio Garzón Beckmann

No comments yet... Be the first to leave a reply!