ITB 2018 (1): Tendencias turísticas

11. Mar, 2018

11. Mar, 2018  2 ComentariosImprimir:

2 ComentariosImprimir:

En este primer post sobre cuestiones seleccionadas de la ITB 2018 resumo algunas de las principales tendencias turísticas tratadas en la feria de Berlín, tanto de forma global como específicamente del mercado alemán, todo ello basado en tres informes clásicos que se publican todos los años sobre estas fechas:

En este primer post sobre cuestiones seleccionadas de la ITB 2018 resumo algunas de las principales tendencias turísticas tratadas en la feria de Berlín, tanto de forma global como específicamente del mercado alemán, todo ello basado en tres informes clásicos que se publican todos los años sobre estas fechas:

– el World Travel Trends Report 2017/18 del IPK

– el Reiseanalyse 2018 del FUR

– el Reise-Monitor 2018 del ADAC.

Tendencias turísticas globales

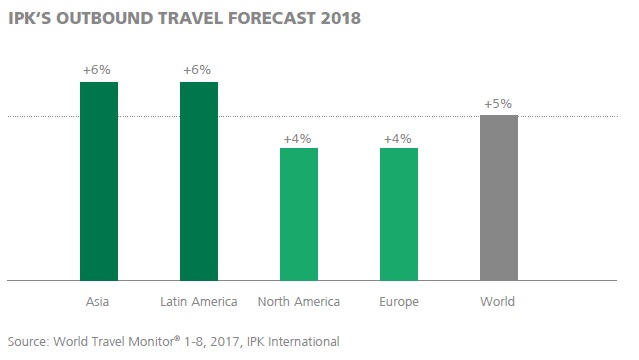

Las dos tendencias más destacadas del informe World Travel Trends Report del IPK son el nuevo crecimiento de los viajes en el 2018, a pesar de desastres naturales y terrorismo, y la necesidad de gestionar el overtourism sin restringir el crecimiento. El mismo título del informe («Auge o reventón: ¿hacia dónde se dirige el turismo?») hace referencia a estos dos temas, de los que el overtourism ha tenido un enfoque muy importante en la ITB de este año con varias conferencias monotemáticas. Por su importancia, comprimiré todo lo relacionado con el overtourism en la tercera parte de este post, dedicada exclusivamente a dicho tema.

El IPK prevé para el 2018 un nuevo crecimiento global de viajes del 5%. El dato estimatorio definitivo para Sudamérica es del 7%. (Nota: las diferencias mínimas que el lector apreciará en el estudio del IPK y los datos de este post se deben a éstos últimos están basados en todo el 2017, presentados en la ITB, mientras que los del estudio del IPK publicado en diciembre del 2017 se basaron en los primeros 8 meses del 2017)

El crecimiento de los viajes en 2017 ha sido de forma global un 6,5%. «Los viajeros siguen preocupados por la seguridad, pero les está influenciando menos que en años anteriores. Factores tradicionales como el precio y los productos de los destinos vuelven a ser más importantes» apuntó Rolf Freitag, CEO del IPK International. Las vacaciones siguen siendo el primer motivo para viajar y dentro de este segmento vacacional destacan los city trips con +18% y el sol&playa con un +9% (éste último tiene la cuota vacacional más alta). En cuanto a los destinos, España está entre los ganadores del 2017 con un crecimiento del 11%. El IPK prevé un nuevo crecimiento global de los viajes en 2018 del 5%. Para Europa la predicción de crecimiento es del 4% con un particular alto aumento de los viajes desde Reino Unido (+6%), a pesar de la devaluación de la libra, y Rusia (+6%), que confirmaría su retorno como mercado emisor. En este contexto, para Alemania, el mercado emisor más grande de Europa, el IPK estima para el 2018 un crecimiento sólido del 2%.

Robot Pepper (imagen de la ITB 2017)

De los demás aspectos del informe destaco otros dos. Por un lado, la transformación que se está produciendo dentro del segmento de lujo. Los viajes de lujo suponen sólo el 7% del total, pero el 20% de los gastos turísticos. Se habla de un consumidor más global, digital, menos leal a marcas y más basado en experiencias que en productos, cambiando el ‘tener’ por el ‘ser’. «En 2022 dos tercios de la hotelería de lujo estará basada en experiencias» predice el Presidente de la Asociación Internacional de Hoteles de Lujo (ILHA). Por tanto, el lujo se debe redefinir, sea con productos únicos y exclusivos o con experiencias personalizadas, auténticas y compartibles. Por otro lado, muy ligado el segmento del lujo, está el desarrollo tecnológico en el sector turístico, donde se predice un papel destacado de la tecnología autónoma como los chatbots o la interactividad mediante robots físicos. Este es un tema que ya lleva dos años muy presente en la ITB, por ejemplo con la presencia del conocido robot Pepper (ver también post de Hosteltur de la ITB 2016).

Veamos ahora algunas tendencias del mercado alemán:

Tendencias del mercado alemán

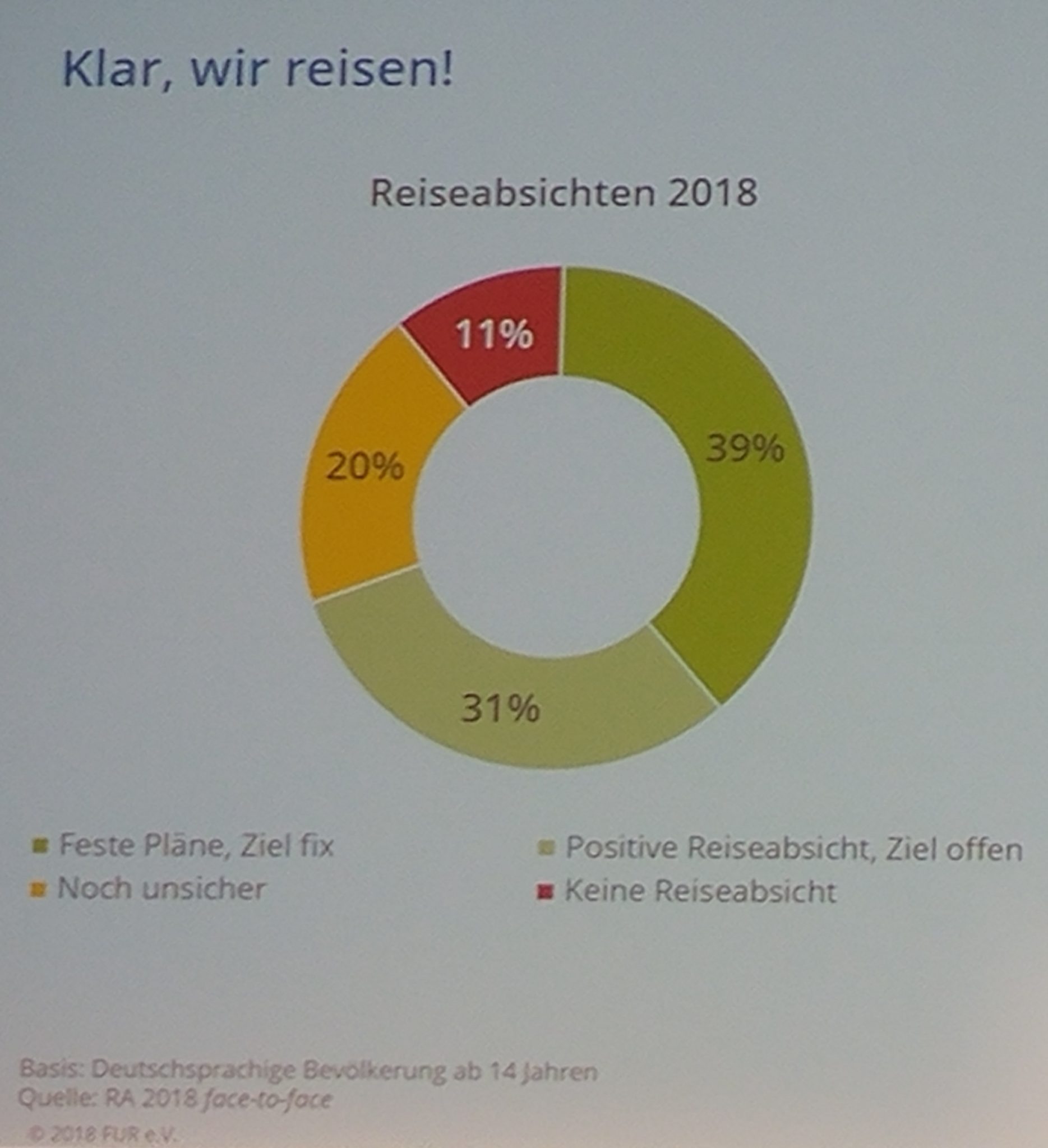

«¡Pues claro que viajamos!».

En el marco de la Feria el FUR (sociedad independiente de investigación de tendencias vacacionales) presentó el Reiseanalyse 2018. Según este estudio, en el 2017 se registró en Alemania nuevamente una intensidad de viaje muy alta y estable del 77% (refleja el porcentaje de la población alemana mayor de 14 años que ha efectuado al menos un viaje de 5 o más días durante el año).

Además, todo indica que el 2018 va a ser otro año en que la demanda vacacional de los alemanes se seguirá manteniendo estable: el 70% tiene ya decidido viajar o muy probablemente viajará, mientras que sólo el 11% no va a viajar este año.

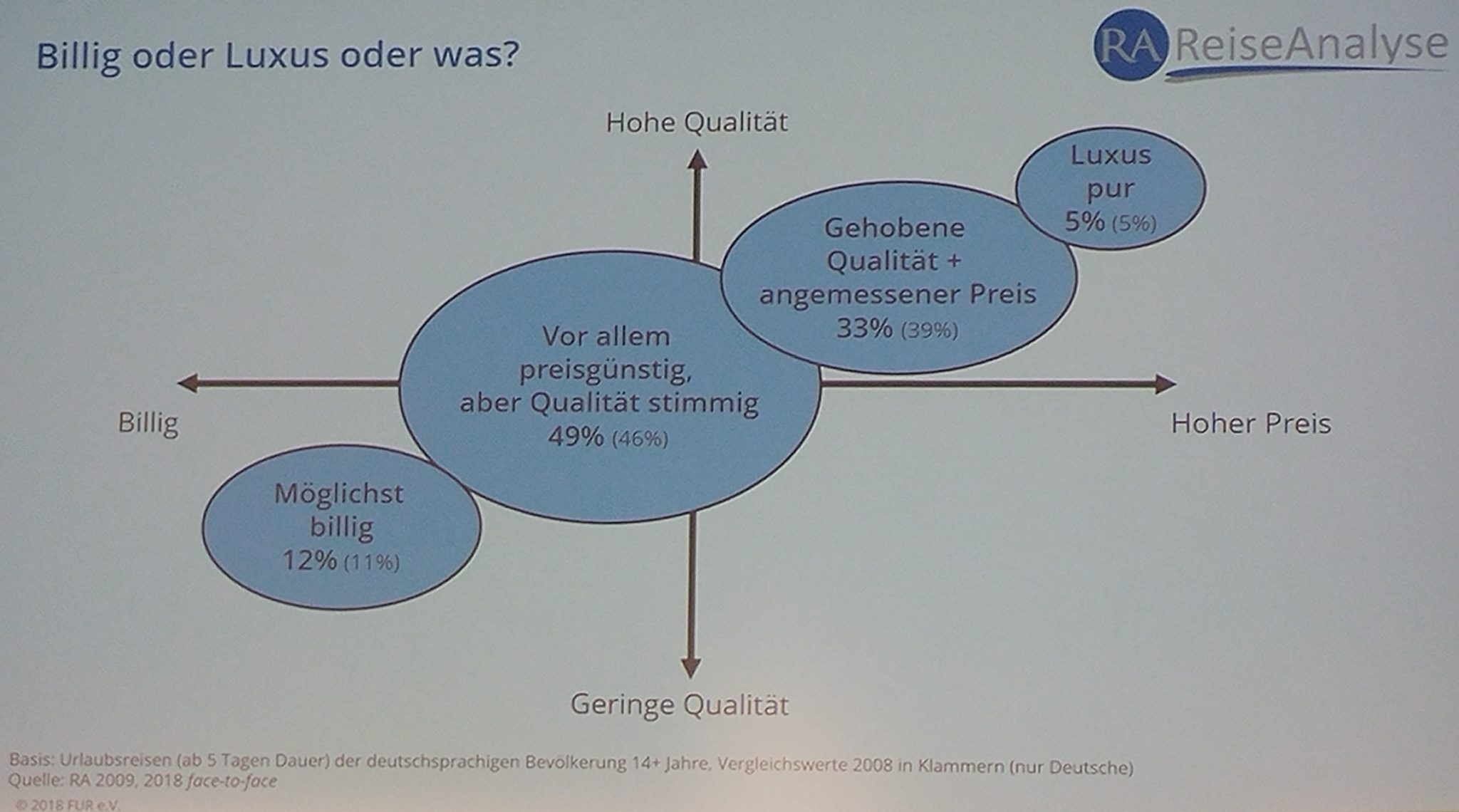

«¿Barato, lujo o qué?»…el precio tiende a ser más importante para el mercado alemán.

En cuanto al gasto turístico predominan los alemanes que prevén gastar más que el año pasado (30%) que los que tienen previsto gastar menos (13%). «Esto debería alegrar al sector, pues con este volumen de viaje es difícil crecer más en viajes, pero sí en gasto. Hay una tendencia a adquirir más calidad y viajes -más caros- de larga distancia» comenta Martin Lohman, asesor del Reiseanalyse. Los alemanes han tenido muy en cuenta la relación precio-calidad en sus viajes en el 2017: un 49% de los alemanes se fijaron en primera línea en el precio, pero sin renunciar a un determinado estándar de calidad (2008: 46%), mientras que para el 38% la calidad predomina sobre el precio (2008:44%) y un 12% sólo se fija en el precio (2008: 11%). Por tanto, comparado con el mismo estudio del 2008, se puede observar un ligero incremento de la importancia del precio para el viajero alemán.

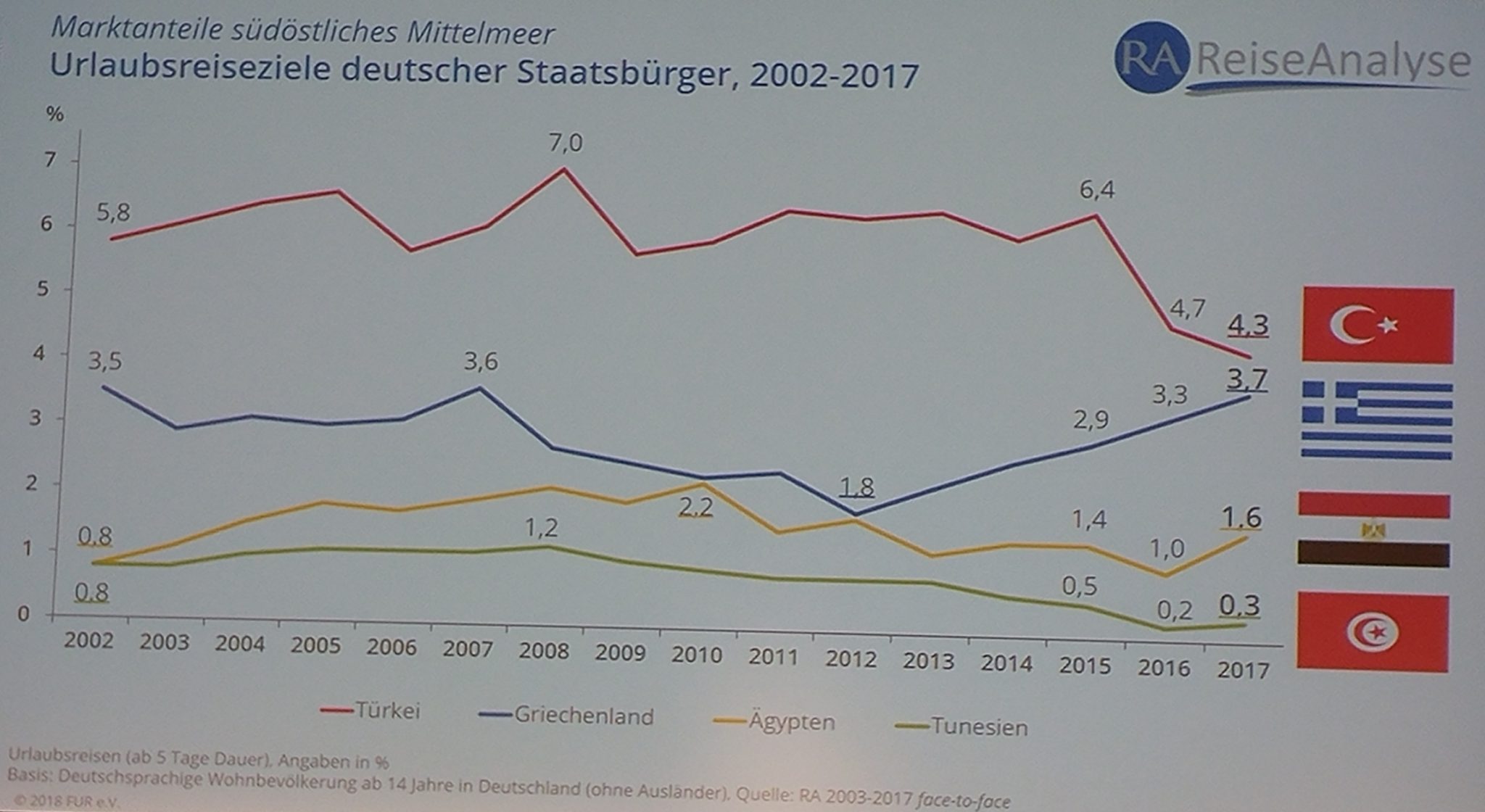

Evolcuón de las cuotas del mercado alemán de Turquía, Grecia, Túnez y Egipto

Con relación al ranking de los destinos más visitados por los alemanes, España sigue siendo en 2017 el líder indiscutible. Sin embargo, en los destinos del sudeste del Mediterráneo visitados por los alemanes se observan importantes evoluciones durante los últimos dos años con relación a la cuota del mercado germano: en Turquía la cuota de alemanes cae del 6,4% (2015) al 4,3% (2017), pero para 2018 se prevé una recuperación importante; en Grecia la cuota va en constante aumento del 1,8% (2012) al 3,7% (2017); en Egipto y Túnez la cuota alemana cae algo en 2016, pero en 2017 ya muestra una clara recuperación (ver imagen adjunta).

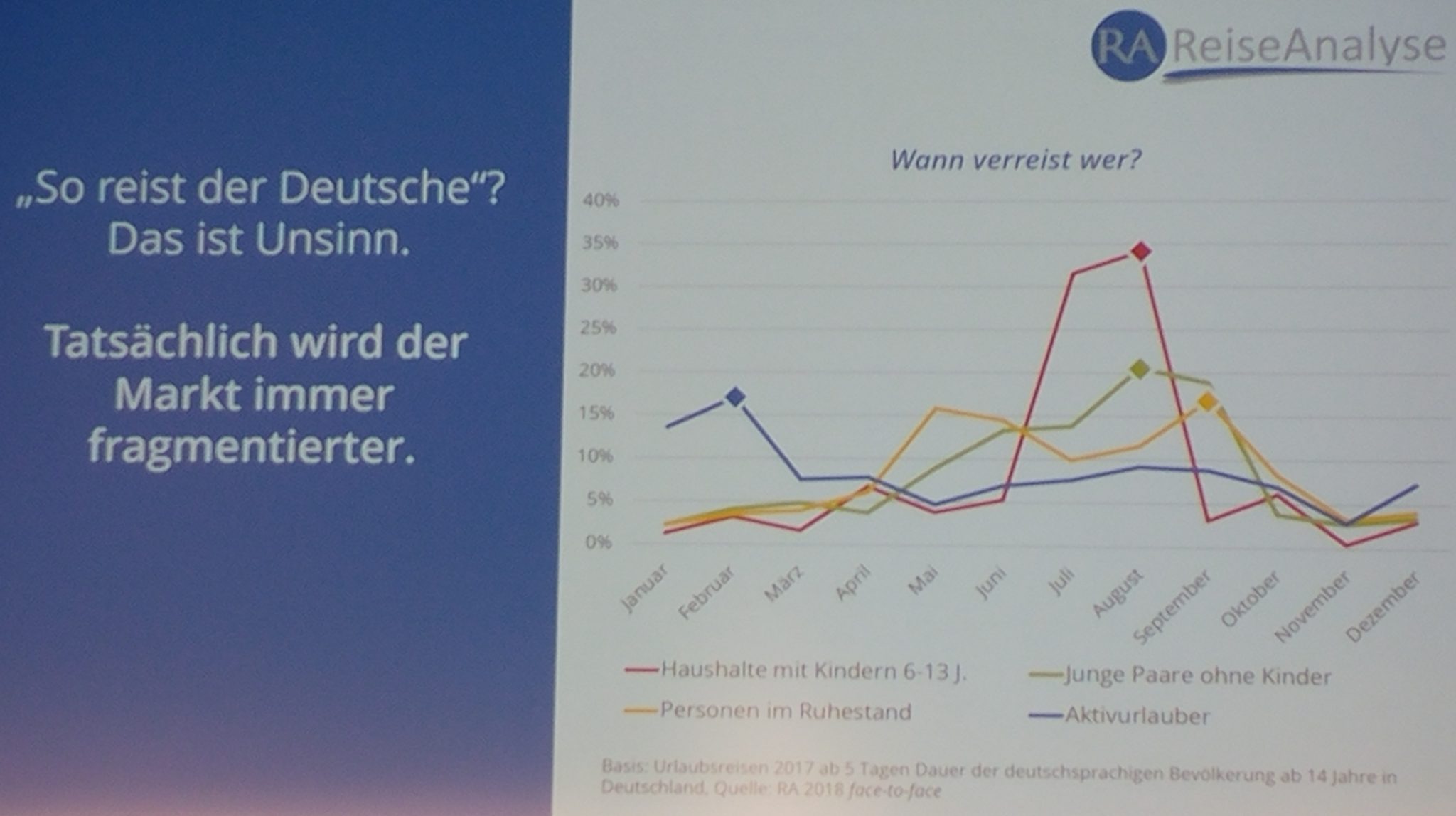

Las familias son claramente el segmento más estacional. (La línea roja corresponde a las familias, la verde a las parejas sin niños, la azul al turista activo y la amarilla al semento +70)

De los grupos de viajeros por edades quiero destacar la evolución demográfica, apreciándose una mayor importancia del segmento de +70 años, que se prevé que aumente de un 13% (2007) y un 14% (2017) a un 19% en 2025. También cabe señalar que el número de familias viajeras se mantiene, a pesar de que su cuota en la sociedad alemana ha bajado en los últimos 20 años de un 21% (1997) a un 18% (2017). En cuanto a los periodos del viaje, se puede observar que los turistas mayores y los turistas activos son menos estacionales en cuanto a sus vacaciones que las familias y las parejas sin niños.

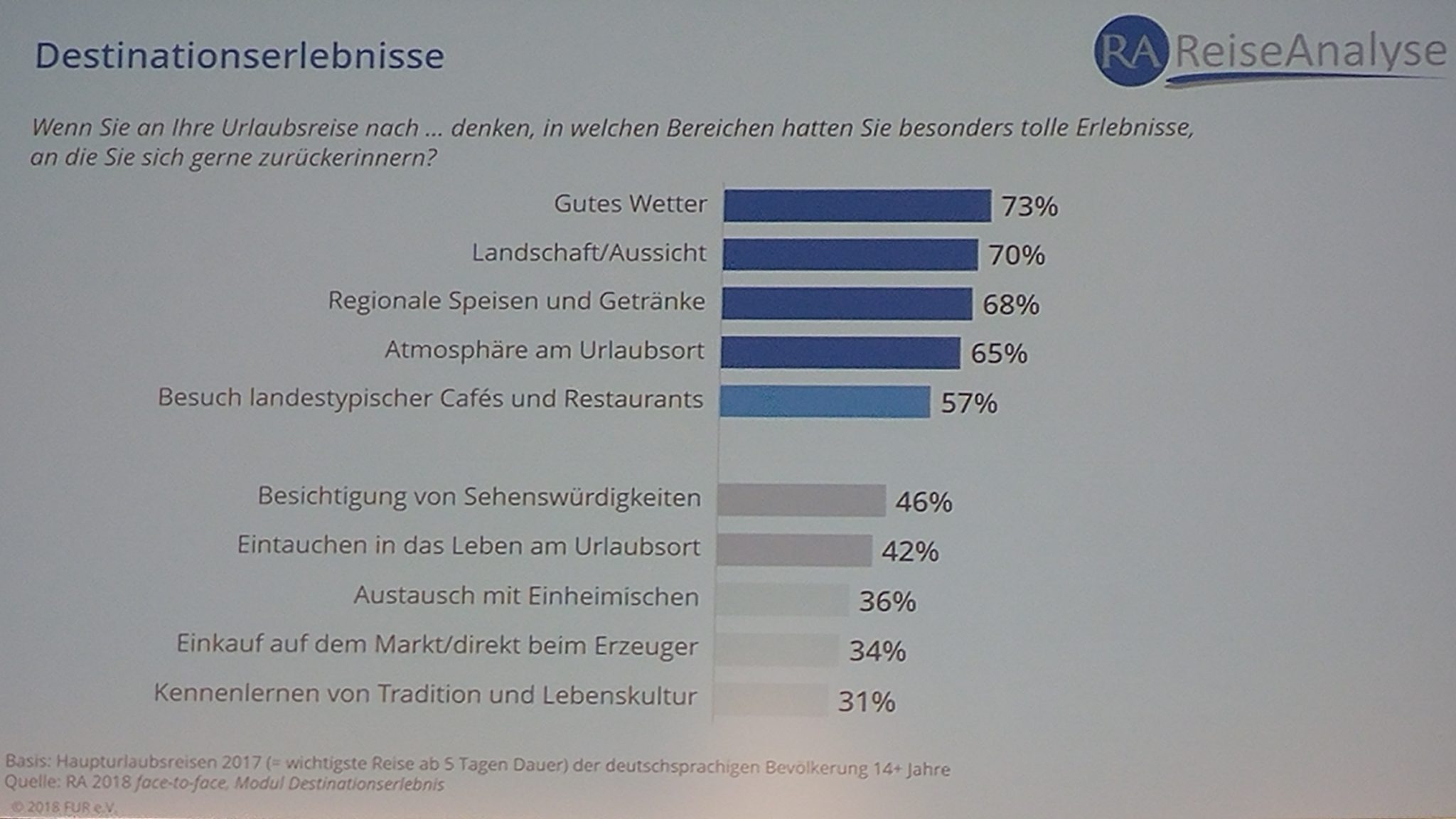

Finalmente, señalar del Reiseanalyse un dato muy llamativo: la importancia que le dan los turistas alemanes a la gastronomía local. Al preguntarles a posteriori por sus mejores recuerdos de experiencias vacacionales un 68% nombra la Alimentación & Bebidas y un 57% la visita de Restaurantes y Cafés locales, como muestra el gráfico adjunto. Ello evidencia que para muchos alemanes una experiencia vacacional positiva va muy estrechamente relacionado con el factor Alimentación & Bebidas.

Una experiencia vacacional positiva pasa por una experiencia gastronómica memorable.

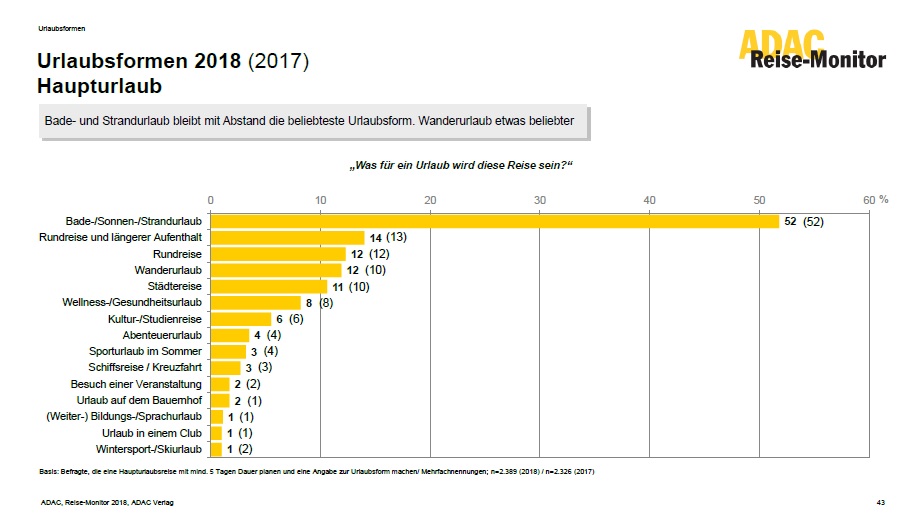

El sol y playa se mantiene como el «rey de las tipologías vacacionales» (‘pinchar’ en la imagen para ampliar)

Durante la ITB también el ADAC publicó su análisis del mercado alemán, el Reise-Monitor 2018. Del extenso informe del ADAC tan sólo destaco la confirmación de la clara prevalencia de las vacaciones de sol y playa como primera tipología vacacional con una cuota estable del 52% (la siguiente tipología tiene una cuota del 14%). En cuanto a las previsiones de viajes para el 2018, un 82% de los encuestados por el ADAC que planean ir a España respondieron tener previstas unas vacaciones de sol y playa, seguido de un 8% con unas vacaciones de bienestar y salud. Este es un dato que quizás deberían tener en cuenta los agoreros del sol y playa, especialmente cuando ostentan importantes cargos públicos en la planificación turística.

Finalmente, para concluir este post, hago un comentario general sobre la ITB:

¿Y quién no se pierde en el laberinto de la ITB?

World Travel Market versus ITB: En los planos de las ferias vemos como la WTM de Londres tiene una estructura muy clara, mientras que el plano de la ITB de Berlín ya muestra el porqué es la feria turística más grande con diferencia.

Hasta el más veterano visitante de la ITB se ha perdido en los innumerables pasillos de la enorme superficie de esta feria. Y es que, en comparación con la World Travel Market de Londres o la FITUR de Madrid (ambas con construcciones rectangulares simétricas separadas por un patio), en la Feria de Berlín estamos ante una construcción circular con 26 pabellones más las áreas de congresos ubicados en diferentes niveles, lo que a veces hace difícil no perderse en el camino de un pabellón a otro o de una conferencia a otra. Xavier Canalis, enviado especial de Hosteltur, lo muestra perfectamente en su post «Si te pierdes en la ITB de Berlín consuélate…no eres el único» con un vídeo muy ilustrativo sobre el «laberinto» de la ITB.

En la siguiente parte del post veremos las previsiones para el 2018 del GfK para cada uno de los destinos y algunas evoluciones importantes en los destinos competidores como, por ejemplo, la evolución de la construcción de nuevas camas en Turquía.

———————————————————————————

Esta es la primera parte del post sobre la ITB 2018:

1ª parte: Tendencias turísticas

2ª parte: El retorno de los competidores (1): Turquía

3ª parte: El retorno de los competidores (2): Egipto, Túnez y Grecia

4ª parte: Recetas contra el overtourism

Estudios relacionados:

«ITB World Travel Trends Report 2017/18» (inglés) , IPK International, diciembre 2017.

«Reiseanalyse 2018» (alemán), Forschgungsgemeinschaft Urlaub und Reisen (FUR), marzo 2018. (Resultados seleccionados)

«Reiseanalyse 2018» (alemán), Forschgungsgemeinschaft Urlaub und Reisen (FUR), marzo 2018. (Resultados seleccionados)

«Reise-Monitor ADAC 2018» (alemán), ADAC, marzo 2018. «Reise-Monitor ADAC 2018» (inglés), ADAC, marzo 2018.

«Reise-Monitor ADAC 2018» (alemán), ADAC, marzo 2018. «Reise-Monitor ADAC 2018» (inglés), ADAC, marzo 2018.

Post relacionados con tendencias en este blog de anteriores ediciones de la ITB:

Crónicas de la ITB 2016:

«ITB 2016(2): Tendencias del mercado alemán», marzo 2016

«ITB 2016(2): Tendencias del mercado alemán», marzo 2016

Este segundo post sobre cuestiones seleccionadas de la ITB 2016 resume algunas tendencias turísticas del mercado alemán basadas en dos informes clásicos que se publican todos los años sobre estas fechas: el Reiseanalyse 2016 del FUR y el Reise-Monitor 2016 del ADAC. (Al final del post el lector encontrará los enlaces a estos informes en sus versiones en alemán e inglés, así como a un tercer informe del IPK sobre tendencias turísticas globales)..(ir al post)

Crónicas de la ITB 2015:

«ITB 2015(1): Los elementos de satisfacción del cliente alemán», marzo 2015

«ITB 2015(1): Los elementos de satisfacción del cliente alemán», marzo 2015

….Dentro de los elementos del paquete vacacional, el hotel juega con diferencia el principal papel en la satisfacción con un 63%, seguido de la agencia de viajes y el vuelo (ambos con 11%), las guías de TUI (19%) y el traslado (5%). Sin duda es lógico, pues el hotel es donde el cliente pasa más tiempo y donde tiene lugar su descanso y disfrute vacacional. Al desglosar el hotel en sus componentes de satisfacción podemos identificar cuatro “motores principales” que suponen casi un 70% de la satisfacción total del cliente: en primer lugar, la calidad y el sabor de la comida (con 19% – ¡sube a la primera posición!); le siguen el servicio (con 18%)…. (ir al post)

«ITB 2015(3): Tendencias turísticas», marzo 2015

«ITB 2015(3): Tendencias turísticas», marzo 2015

En esta última parte del post sobre cuestiones seleccionadas de la feria turística ITB 2015 de Berlín trato las principales tendencias turísticas globales y del mercado emisor alemán basadas en tres informes clásicos que se publican todos los años sobre estas fechas: el World Travel Trends Report del IPK, la Reiseanalyse 2015 del FUR y el Reise-Monitor 2015 del ADAC...(ir al post)

Crónicas de la ITB 2014:

![]() «ITB 2014(1): Tendencias globales y competidores turísticos», marzo 2014.

«ITB 2014(1): Tendencias globales y competidores turísticos», marzo 2014.

…Finalmente, para no perder de vista las proporciones, termino con un breve comparativo global de la cifra de visitantes de estos cuatro países: España recibe actualmente, aproximadamente, el doble de visitantes que Turquía, cinco veces más que Grecia, seis veces más que Egipto y diez veces más que Túnez (según cifras de visitantes del 2013). Es decir, que España recibe el mismo número de visitantes que estos cuatro países juntos (poco más de 60 millones)….(ir al post)

«ITB 2014(2): Mercado emisor alemán y un eslogan manido», abril 2014.

«ITB 2014(2): Mercado emisor alemán y un eslogan manido», abril 2014.

…en esta ITB 2014 el slogan promocional de España “I need Spain” cumplió 4 años y ya entró en su quinto año de vigencia. Podría ser conveniente plantearse un cambio del mismo, independientemente del tiempo transcurrido (pues no hay un “tiempo ideal” de una campaña de marketing, ya que depende de la actualidad del eslogan)…(seguir leyendo el post)

Crónicas de la ITB 2012:

1ª parte: Factores de influencia turística en Europa

1ª parte: Factores de influencia turística en Europa

…A la visión del Presidente del Instituto Ifo le siguió una ponencia de Matthias Hartmann, CEO del GfK (Instituto de investigación del consumo) acerca de la evolución de la intención de compra del consumidor europeo, tratando cuestiones como: ¿De qué manera afecta la crisis económica a la intención de compra?, ¿Dónde ahorra el consumidor en tiempos de crisis?,…

3ª parte: El mercado emisor alemán

3ª parte: El mercado emisor alemán

El 2011 se registró en Alemania una intensidad de viaje del 76% (la intensidad de viaje refleja el porcentaje de la población alemana mayor de 14 años que ha efectuado al menos un viaje de 5 o más días durante el año). El año pasado se batieron dos récords en Alemania: el de viajeros y el de gastos en vacaciones. Todo indica que el 2012 va seguir la misma línea: el 57% de los alemanes ya tienen planes de viaje concretos, el 32% está aún inseguro y el 11% no va a viajar este año…

Antonio Garzón Beckmann

Antonio Garzón Beckmann

gracias por el aporte (y)