ITB 2019 (1): Tendencias turísticas globales

18. Abr, 2019

18. Abr, 2019  0 ComentariosImprimir:

0 ComentariosImprimir:

Crónicas de la Feria de Berlín 2019 (1ª parte)

En este primer post sobre cuestiones seleccionadas de la ITB 2019 resumo algunas de las principales tendencias turísticas globales basadas en el informe » World Travel Trends 2018/19″, que se confecciona todos los años por el IPK Internacional y que fue presentado en la feria de Turismo de Berlín por su CEO, Rolf Freitag. Asimismo, se tratarán tendencias económicas internacionales basadas en una presentación del Prof. Clemens Fuest, Presidente del Instituto IFO, y el auge de los «servicios complementarios» de destino.

World Travel Trends 2018/2019 del IPK

Recordemos que Rolf Freitag nos presentó un avance de las tendencias turísticas 2019 el pasado mes de diciembre en el marco del VI Foro Internacional de Turismo de Maspalomas Costa Canaria (ver presentación del IPK de diciembre 2018, publicada en el post «8 retos turísticos para el 2019»), donde nos adelantaba que los viajes han crecido de forma global en 2018 un 5,5%, por encima del crecimiento global de la economía (+3,7%). En la ITB detalló los países que más visitantes han ganado en 2018, con Turquía en primera posición (+8,5millones) y Egipto en tercera posición (+3,4millones), mientras que el ganador en visitantes de los últimos años, España, se estanca en los 82 millones de turistas internacionales (con aumento del 0,9%).

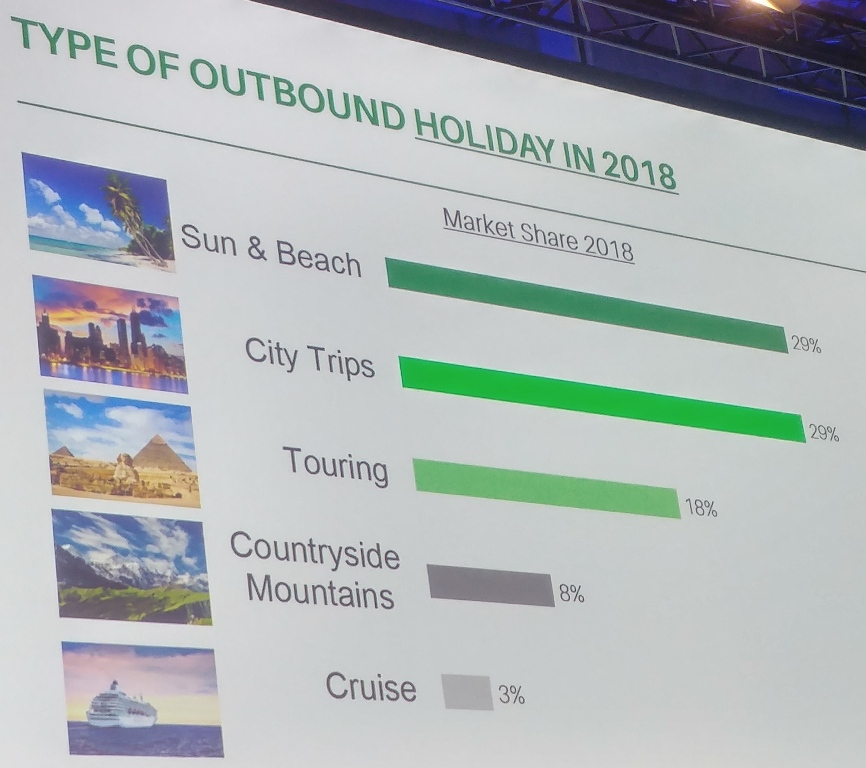

Las vacaciones siguen siendo el primer motivo para viajar (con un 72% del total los viajes) y dentro de este segmento vacacional destacan claramente los city trips (turismo urbano) y el sol&playa, ambos igualados con una cuota del 29% cada uno y seguidos por los tours (18%), las vacaciones de montaña (8%) y los cruceros (3%). En la evolución de estas tipologías vacacionales desde el 2007 al 2018 llama la atención el espectacular crecimiento de los city trips (+222%), los cruceros (+78%) y el sol&playa (+76%). Este último dato sobre el crecimiento del sol&playa es especialmente importante, ya que muestra su crecimiento continuado y constante.

En cuanto al uso e influencia de las redes sociales en la decisión del viaje, el IPK concluyó que un 20% de los viajeros las utilizó como fuente de información, lideradas por los travelblogs (11%), social networks como facebook y twitter (10%), foros de viaje (9%) y los «livecasting» como instagram o youtube (3%), si bien identifica claramente un problema de confianza en comparación con los medios de información tradicionales (agencias de viajes, amigos/familiares, guías turísticas, TV, prensa) a los que el 65% los viajeros clasifican como «dignos de confianza», mientras que sólo el 34% clasifica de fidedignas a las redes sociales. De ahí que Freitag vea menos apropiadas a las redes sociales para creación de marca o impulso de la decisión de compra y concluye que la clave está en una combinación de ambos: «El online en combinación con sólidas fuentes de información offline son los factores decisivos para la selección del viaje».

Por otro lado, en su breve informe publicado para la ITB, el IPK esquematiza los perfiles de cuatro tipos de viajeros o segmentos importantes: los «city trip travelers», los cruceristas, los musulmanes y los millennials (el lector interesando puede ver aquí el informe).

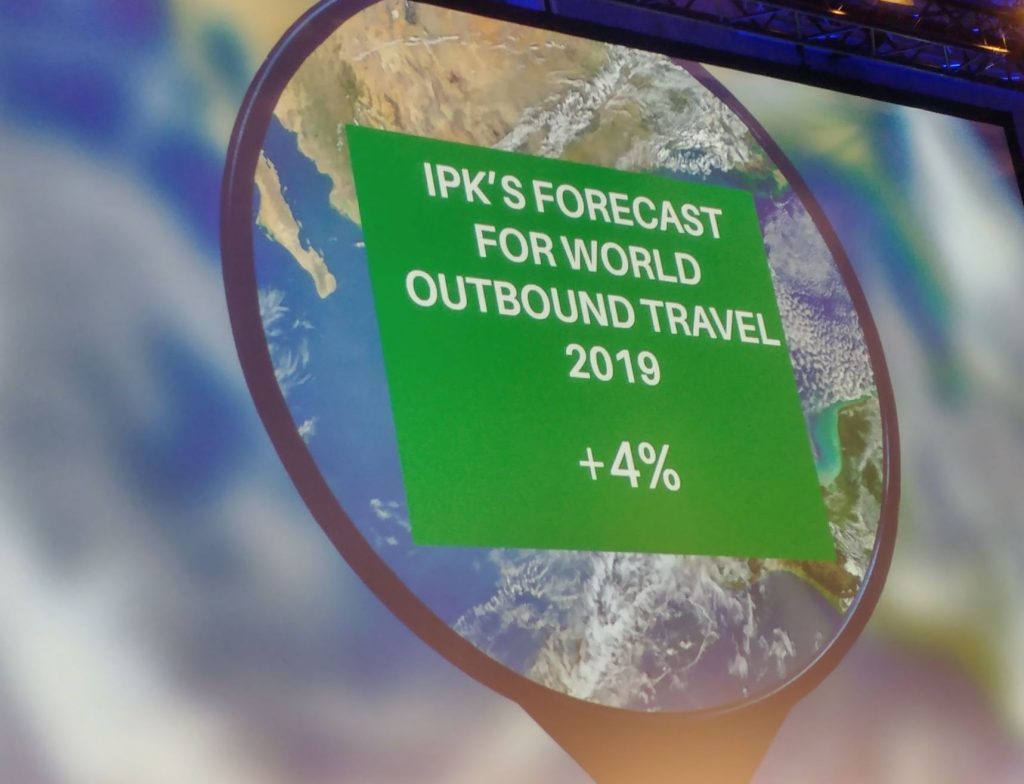

Finalmente, Rolf Freitag presentó su proyección para el incremento de los viajes en 2019. En diciembre 2018 había presentado en el Foro de Turismo de Maspalomas una previsión de crecimiento +5% (recordemos que Freitag volverá a estar entre los ponentes del próximo VII Foro de Maspalomas en diciembre del 2019). En la ITB del mes pasado mantuvo una previsión de crecimiento en base a los indicadores económicos globales, pero la corrigió ligeramente a la baja por la desaceleración económica a un crecimiento de los viajes de +4%. El resumen de la próxima ponencia profundiza más en la cuestión económica.

Tendencias económicas y la influencia del populismo

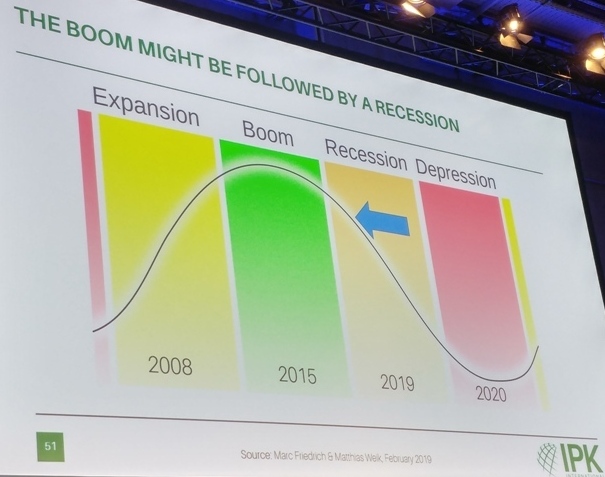

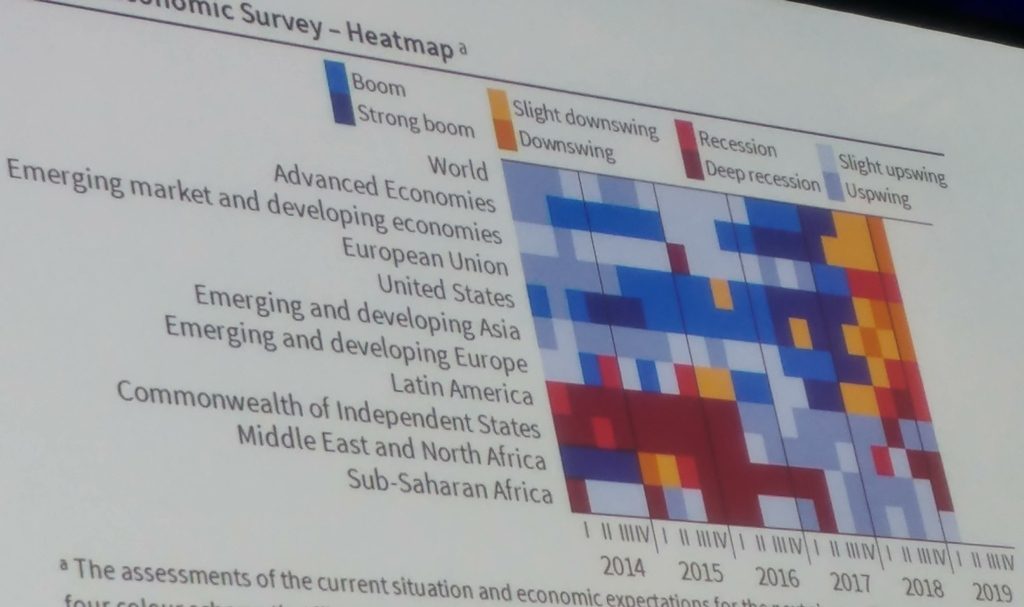

Una de las ponencias más destacadas de la ITB me pareció el magistral análisis económico del Prof. Clemens Fuest, Presidente del Instituto IFO de la Universidad de München, que expuso las tendencias de la economía global y, posteriormente, profundizó en tres procesos desestabilizadores guiados en gran medida por el populismo: la guerra comercial, el Brexit y la evolución de Italia con sus efectos para la Eurozona. Las expectativas para los próximos 6 meses van claramente a la baja, según los indicadores del clima económico mundial. Fuest clasificó la situación actual en el ciclo económico como downswing («oscilación hacia abajo»), fase dentro del ciclo económico cercana a la recesión, aunque estima «poco probable» que ésta se produzca.

Si desglosamos esta situación mundial de downswing por zonas, vemos que engloba a Estados Unidos y la Unión Europea (color naranja oscuro en el heatmap -«mapa de calor»- adjunto ), mientras que hay países en recesión como la Europa emergente (color rojo claro en el heatmap) y también en recesión profunda como es el caso del Norte de África (color rojo oscuro).

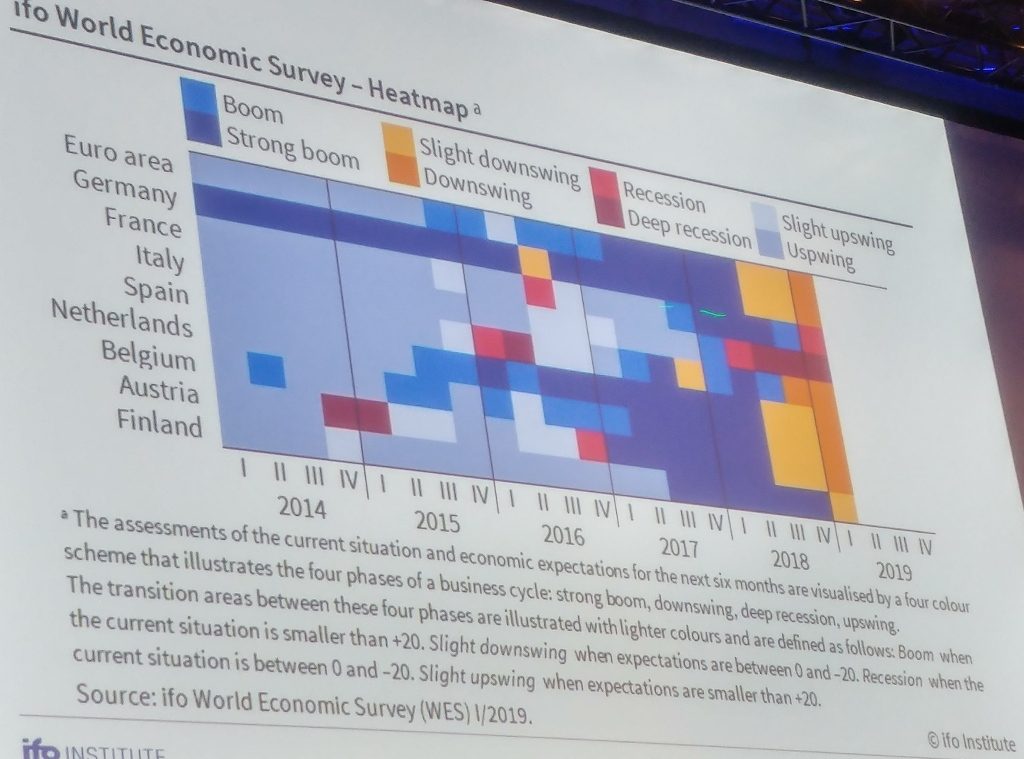

Al desglosar por países la Eurozona, observamos que la mayoría de ellos (Alemania, España,..) están en la fase de downswing (color naranja oscuro), pero Francia en el primer trimestre del 2019 entra en recesión (color rojo claro), mientras Italia ya lleva tres trimestres en recesión profunda (color rojo oscuro en el heatmap). El profesor del IFO atribuye este giro económico de Italia puramente a la política del país.

A nivel general, el índice global de incertidumbre política («global economic policy uncertainty index») muestra a principios del 2019 un valor más alto que nunca. Cuando hay incertidumbre los inversores posponen sus planes de inversión y la economía se ralentiza. Aparte del Brexit, las siguientes dos cuestiones son importantes impulsadores de esta incertidumbre:

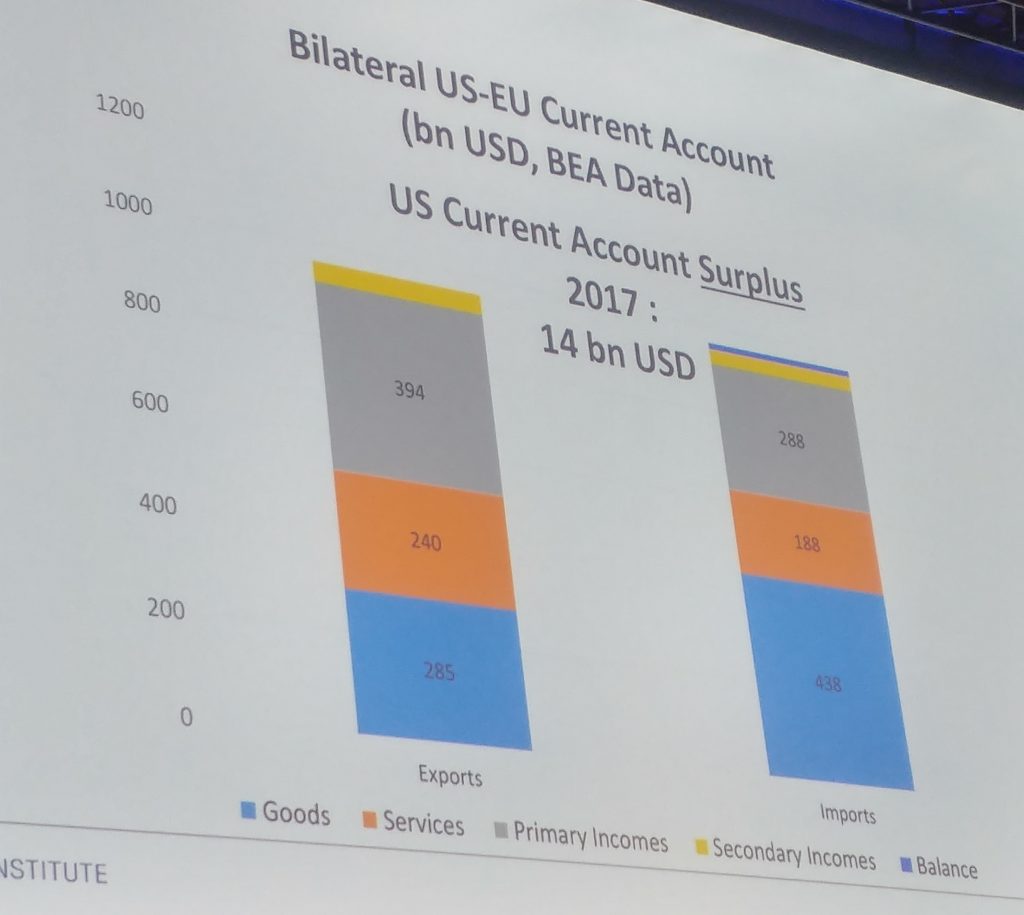

(1) Guerra comercial de Estados Unidos: Bajo el lema «America first» el presidente Donald Trump se ha empeñado en la guerra comercial contra Europa y China. Sin embargo, la cuenta bilateral de Estados Unidos con la Unión Europea muestra un superávit comercial de 14 billones de dólares en 2017, es decir, EEUU exporta más a la Unión Europea de lo que importa. Si bien en la suma de bienes y servicios las importaciones europeas a EEUU son algo mayores, el mayor exportador de EEUU hacia Europa son las rentas primarias («primary incomes»), entre las que figuras las cuotas por licencias; dicha partida es tan grande, que genera el superávit comercial de EEUU. De ahí que el Prof. Fuest afirme que en una guerra comercial Estados Unidos perdería contra la UE. Según el economista, el Presidente Trump «no ha entendido esta constelación».

En el caso de China esto es diferente, pues las importaciones de bienes a EEUU son bastante superiores, por lo que el país chino sería el claro perdedor en una guerra comercial. Aún así, el Prof. Fuest no le ve ningún sentido a la guerra comercial.

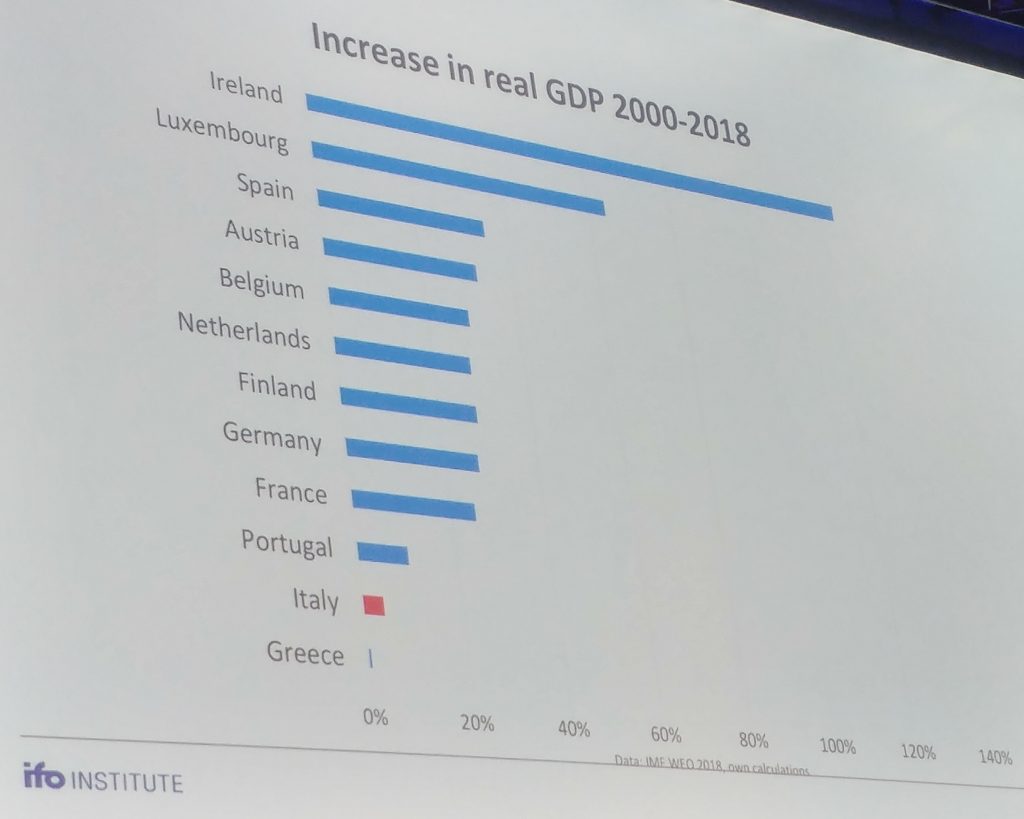

(2) Italia amenaza la estabilidad de la Eurozona: Si bien este país muestra en los últimos años algunos indicadores económicos positivos (creación de empleo, superávit exterior, esfuerzo por reducir la deuda) tiene un gran problema: Italia no crece desde los años 90 y tiene una alta deuda pública (superior al 100% del PIB), en el contexto de un Gobierno populista y eurófobo desde mediados del 2018. Según el profesor del IFO, «Italia debe bajar la deuda y/o crecer económicamente, que es muy difícil; necesita cambiar sus políticas fiscales y económicas, de lo contrario se arriesga a una crisis muy seria, amenazando a la estabilidad de toda la Eurozona».

En definitiva, estas apreciaciones de uno de los más destacados economistas de Alemania muestran como el populismo político puede desestabilizar la economía y, con ello, al Turismo.

El auge de los servicios de destino

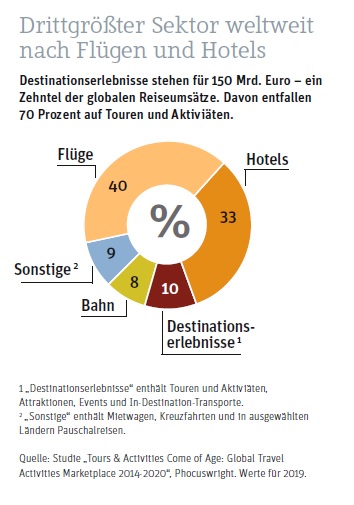

Los “In-destination-services”, que básicamente equivalen a la denominada «oferta complementaria», se encuentran a nivel global en pleno apogeo y figuran entre las nuevas mega-tendencias del Turismo (FVW 05.19).

Dichos servicios son vistos como los impulsadores principales de las “experiencias de destino”, entre los que encontramos: tours & actividades, atracciones, eventos y transfers dentro del destino. Este auge se debe a la irrupción de la distribución online, que ha llegado ahora con fuerza a este segmento de la oferta turística. Consultar disponibilidades o hacer reservas de actividades previas al viaje, todo ello es posible de la misma manera que ya lo hacen desde hace aprox. 20 años sus productos turísticos hermanos (vuelos, hoteles, paquetes combinados). Por primera vez la ITB le dedicó en la pasada edición de la feria un pabellón propio a la combinación entre nuevas tecnologías digitales, excursiones y actividades de destino, e incluso se celebró en Berlín la misma semana de la ITB un congreso específico de servicios complementarios de destino organizado por Arival, una consultoría americana especializada en este segmento. Según uno de sus fundadores: «Tours y actividades son la mejor parte del viaje y son lo que más se recuerda» (Douglas Quinby, en fvw nr.5, marzo 2019).

Estamos ante un sector muy fragmentado con predominio de empresas muy pequeñas, entre las que la mayoría no dispone de un sistema de reservas online conectado con canales de distribución OTA, GDS o agencias. De ahí que cada vez más empresas turísticas ven en «la mejor parte de las vacaciones» una oportunidad de negocio. Para los ofertantes de soportes informáticos (p.ej. Bookingkit) supone un gran reto, pues se trata de crear soluciones estándar para un sector que para nada es homogéneo (p.ej.: no es lo mismo vender un ticket en una guagua en un city-tour que hacer una reserva para un día de windsurfing, donde además juegan un papel otros factores como el equipamiento). De la misma manera, también las OTAs han reconocido el potencial de mercado y han entrado en el negocio. Actualmente el mayor ofertante online de excursiones y actividades es Tripadvisor, pero también Booking.com dispone de un «área de experiencias» en su oferta y, como no, Airbnb, que a finales del 2016 ha ampliado su plataforma con un área de «descubrimientos». En los próximos tres años se espera que Google aplique su información de los destinos y cambie significativamente este mercado.

Por otro lado, tampoco los turoperadores y las agencias incoming se quedan atrás: del clásico cocktail de bienvenida y de venta de excursiones & actividades, al que cada vez asisten menos clientes, se ha pasado a la integración de la oferta en paneles digitales de reserva en los hoteles o en sus aplicaciones, como por ejemplo el asesor virtual Travelguide de Thomas Cook. Además, también los conceptos del producto demandado están cambiando: las clásicas excursiones estandarizadas con paradas comerciales (que a veces eran percibidas como «trampas para turistas») han pasado a la historia y se ha pasado a tours más especializados, auténticos y que no puedan ser organizados de la misma manera de forma individual, como por ejemplo la excursión «curso de cocina tradicional» ofertada por FTI en Gambia, donde el turista participa en la elaboración de un plato típico e incluso acompaña a la cocinera nativa a la compra de los ingredientes en el mercado local.

En definitiva, la digitalización también ha llegado al segmento de la «oferta complementaria», que en esta era de las «experiencias vacacionales» más que complementaria, podría ser vista como uno de los elementos de la oferta más importantes y diferenciadores de un destino.

Después de esta selección de tendencias globales, en la segunda parte del post trataré el overtourism, que volvió a ser por segundo año consecutivo uno de los temas destacads de la feria. Posteriormente, en la tercera parte, veremos tendencias específicas del mercado alemán basadas en informes que se publican todos los años en la ITB de Berlín como el Reiseanalyse del FUR, que este año incluyó un análisis minucioso sobre las diferencias entre el perfil del turista que elige Turquía y el que elige España.

————————————————————————————–

Esta es la primera parte del post sobre la ITB 2019:

1ª parte: Tendencias turísticas globales

2ª parte: Overtourism

3ª parte: Tendencias del mercado alemán

————————————————————————————–

Estudios relacionados con la ITB 2019:

«ITB World Travel Trends Report 2018/19» (inglés)

IPK International, marzo 2019.

«Brexit: Tourism at a Crossroads» (inglés)

Euromonitor International, marzo 2019.

«Latest World Travel Trends and Forecast 2019», presentación de Rolf Freitag en el VI Foro de Maspalomas, IPK International, 14 de diciembre 2018.

Noticias relacionadas:

«Trump amenza con aranceles a las ventas de vino y productos canarios a los EEUU», en laprovincia.es, 14.04.2019.

«Trump amenaza con imponer aranceles a Airbus y a los quesos y aceites europeos», en abc.es, 09.04.2019.

«Cinco tendencias que transformarán el sector de las actividades en destino», en hosteltur.com, 17.05.2019.

«Google lanza un nuevo metabuscador para reservar y comprar experiencias», Xavier Canalis, hosteltur.com, 06.12.2018.

«El nuevo boom del turismo: reservas online de actividades para ¡ya!«, Xavier Canalis, hosteltur.com, 05.10.2018.

Posts de este blog relacionados con tendencias de anteriores ediciones de la ITB:

Crónicas de la ITB 2018:

«ITB 2018 (1): Tendencias turísticas», marzo 2018

En este primer post sobre cuestiones seleccionadas de la ITB 2018 resumo algunas de las principales tendencias turísticas tratadas en la feria de Berlín, tanto de forma global como específicamente del mercado alemán, todo ello basado en tres informes clásicos que se publican todos los años sobre estas fechas: el World Travel Trends Report 2017/18 del IPK, el Reiseanalyse 2018 del FUR y el Reise-Monitor 2018 del ADAC….

Crónicas de la ITB 2016:

«ITB 2016 (2): Tendencias del mercado alemán», marzo 2016

Este segundo post sobre cuestiones seleccionadas de la ITB 2016 resume algunas tendencias turísticas del mercado alemán basadas en dos informes clásicos que se publican todos los años sobre estas fechas: el Reiseanalyse 2016 del FUR y el Reise-Monitor 2016 del ADAC. (Al final del post el lector encontrará los enlaces a estos informes en sus versiones en alemán e inglés, así como a un tercer informe del IPK sobre tendencias turísticas globales)…

Crónicas de la ITB 2015:

«ITB 2015 (1): Los elementos de satisfacción del cliente alemán», marzo 2015

….Dentro de los elementos del paquete vacacional, el hotel juega con diferencia el principal papel en la satisfacción con un 63%, seguido de la agencia de viajes y el vuelo (ambos con 11%), las guías de TUI (19%) y el traslado (5%)… Al desglosar el hotel en sus componentes de satisfacción podemos identificar cuatro “motores principales” que suponen casi un 70% de la satisfacción total del cliente: en primer lugar, la calidad y el sabor de la comida (con 19% – ¡sube a la primera posición!)….

«ITB 2015 (3): Tendencias turísticas», marzo 2015

En esta última parte del post sobre cuestiones seleccionadas de la feria turística ITB 2015 de Berlín trato las principales tendencias turísticas globales y del mercado emisor alemán basadas en tres informes clásicos que se publican todos los años sobre estas fechas: el World Travel Trends Report del IPK, la Reiseanalyse 2015 del FUR y el Reise-Monitor 2015 del ADAC...

Crónicas de la ITB 2014:

«ITB 2014 (1): Tendencias globales y competidores turísticos», marzo 2014.

…Finalmente, para no perder de vista las proporciones, termino con un breve comparativo global de la cifra de visitantes de estos cuatro países: España recibe actualmente, aproximadamente, el doble de visitantes que Turquía, cinco veces más que Grecia, seis veces más que Egipto y diez veces más que Túnez (según cifras de visitantes del 2013). Es decir, que España recibe el mismo número de visitantes que estos cuatro países juntos (poco más de 60 millones)….

«ITB 2014 (2): Mercado emisor alemán y un eslogan manido», abril 2014.

…en esta ITB 2014 el slogan promocional de España “I need Spain” cumplió 4 años y ya entró en su quinto año de vigencia. Podría ser conveniente plantearse un cambio del mismo, independientemente del tiempo transcurrido (pues no hay un “tiempo ideal” de una campaña de marketing, ya que depende de la actualidad del eslogan)…(

Crónicas de la ITB 2012:

ITB 2012 (1): Factores de influencia turística en Europa

…A la visión del Presidente del Instituto Ifo le siguió una ponencia de Matthias Hartmann, CEO del GfK (Gesellschaft für Konsumforschung, «Instituto de investigación del consumo») acerca de la evolución de la intención de compra del consumidor europeo, tratando cuestiones como: ¿De qué manera afecta la crisis económica a la intención de compra?, ¿Dónde ahorra el consumidor en tiempos de crisis?,…

ITB 2012 (3): El mercado emisor alemán

El 2011 se registró en Alemania una intensidad de viaje del 76% (la intensidad de viaje refleja el porcentaje de la población alemana mayor de 14 años que ha efectuado al menos un viaje de 5 o más días durante el año). El año pasado se batieron dos récords en Alemania: el de viajeros y el de gastos en vacaciones. Todo indica que el 2012 va seguir la misma línea: el 57% de los alemanes ya tienen planes de viaje concretos, el 32% está aún inseguro y el 11% no va a viajar este año…

Ver todos los posts sobre anteriores ediciones de la ITB de Berlín

Antonio Garzón Beckmann

Antonio Garzón Beckmann

No comments yet... Be the first to leave a reply!